金信期货研究院“黑色系”半年度策略:地产基

内容提要疫情是上半年钢材市场的核心话题。在疫情与冬储的叠加下,钢材生产得以维持,而需求则被抑制,钢材库存创历史新高。随着国内疫情持续好转,复工复产加速,钢材需求逐步好转,

内容提要

疫情是上半年钢材市场的核心话题。在疫情与冬储的叠加下,钢材生产得以维持,而需求则被抑制,钢材库存创历史新高。随着国内疫情持续好转,复工复产加速,钢材需求逐步好转,并在对一季度需求回补及基建逆周期调节过程中,形成了创历史新高的粗钢需求水平。在此过程中,5月粗钢产量也创下历史单月新高。

我们认为疫情对国内经济影响持续走弱,各地应对疫情的长效机制也表明国内疫情二次爆发可能性较小,再度进入类似今年2月份时全国停工停产状态可能性微乎其微。但目前疫情仍在全球蔓延,为下半年铁矿石供应及我国钢材出口增添了许多不确定性。总体而言,下半年在偏低的利润下钢材产量将维持较高水平,需求与利润将是决定各品种钢材产量与价格的核心因素。下半年钢铁行业需求仍将维持较高水平,其中地产行业需求将保持一定增速,而基建逆周期调节作用在下半年也将持续发力,汽车、家电等领域将在政策刺激及居民收入水平从疫情余波中逐步回升下不断好转。在需求端持续发力与利润的调节下,我们预计钢材库存将于三季度末回归至正常水平。

价格方面,螺纹钢目前随需求季节性回落及地产赶工行情告一段落,价格上方压力趋于明显,目前价格主要以原料支撑为主,预计在近两月将形成一轮价格回落。此后随着地产需求的韧性以及基建逆周期调节持续发力,预计下半年螺纹价格仍将震荡偏强。热卷方面,近期由于汽车消费持续转好以及产量偏低等原因,热卷价格走势偏强,但当前时段并非热卷传统消费旺季,预计价格将随着汽车消费持稳,以及利润修复后铁水回流至板材而逐步趋稳。

操作建议

螺纹2010合约在季节性回落后持稳后以震荡偏强思路为主,下方支撑3350-3400,上方压力3750-3850。热卷2010合约随着近期汽车需求旺盛而持续走高,下方支撑3400-3450,上方压力3700-3800。卷螺价差方面,短期热卷强于螺纹,但随着螺纹再度下半年走强,预计卷螺价差将再度扭转,关注-150-100价差区间。

风险提示

宏观政策超预期,疫情不确定性

一、 钢材供应受疫情影响有限

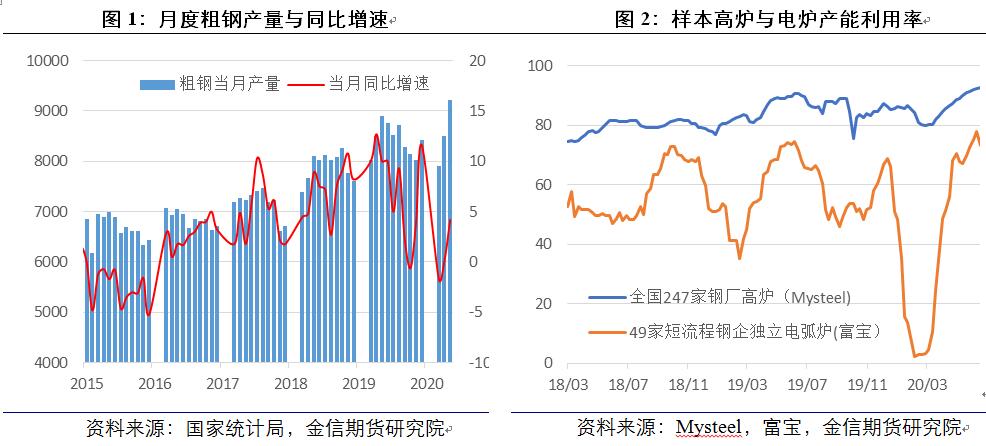

国内疫情自春节期间开始爆发,对各行业均造成了一定影响,但由于钢铁生产企业,尤其是高炉生产具有较高的连续性,疫情对钢铁产量影响相对有限。年初至今,样本高炉产能利用率始终维持在80%以上。而独立电弧炉企业,由于人员到位率低、原料供应偏低等原因,春节后至三月中旬,产能利用率始终维持在20%以下,对电炉钢产量形成了一定影响。

随着国内疫情好转,4、5月份钢铁产量持续走高,当月同比增速转正,5月粗钢产量更是超过9000万吨,创历史新高。1-5月粗钢产量4.12亿吨,累计同比增速1.9%。从当前的钢材利润以及高炉开工率看,在下半年没有出现超预期的减产、限产政策下,预计钢铁的高供给仍将得以持续,并且下半年在钢材利润和消费带动下,生铁和粗钢产量有望继续保持一定增速。

二、 国内钢材需求持续发力,外需相对疲弱

1、地产行业需求韧性十足

受疫情影响,房地产各项指标有所回落, 1-5月份房屋累计新开工面积同比增速-12.8%,房屋累计施工面积同比增速2.3%,房屋累计竣工面积同比增速-11.3%,商品房累计销售面积同比增速-12.3%,房地产累计开发投资同比增速-0.3%。但随着国内疫情好转,各项指标也逐步得到恢复,从单月数据来看,5月当月房屋新开工面积同比增速2.5%,房屋竣工面积同比增速6.2%,商品房销售面积同比增速9.7%,房地产开发投资同比增速8.1%。目前各指标均有明显好转,尤其是5月商品房销售面积增速大幅好转,为下半年地产行业钢材需求形成了较大保障,预计后期房屋施工面积以及房地产用钢需求量仍有望持续加速增长。

同时,地产行业不仅支持螺纹等建筑钢材的消费,对于汽车、家电等行业均有明显的带动作用,随着地产行业持续发力,下半年相关领域的钢材需求同样能够得到一定保障。

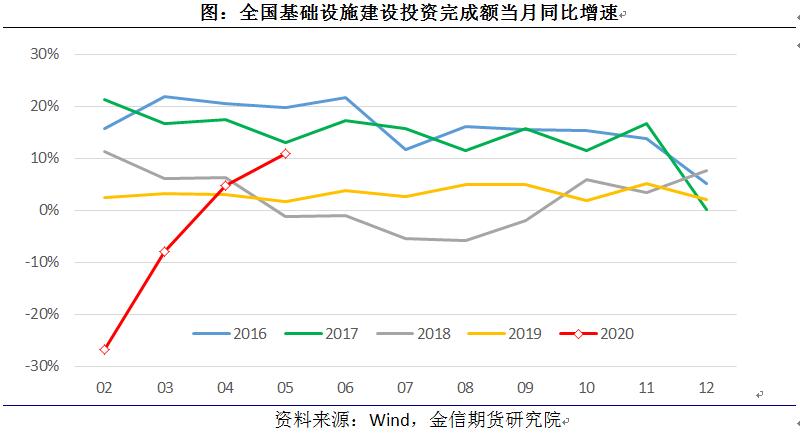

2、基建逆周期调节效果逐渐显现