海通策略:下半年牛市进入盈利估值双轮驱动 市

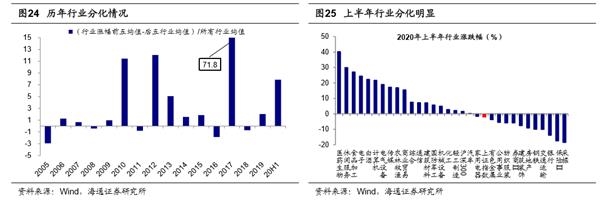

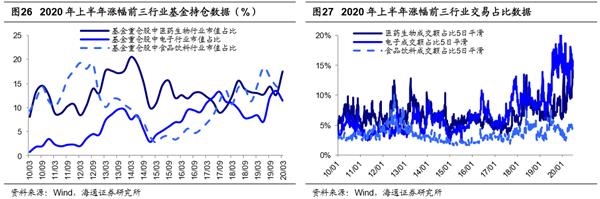

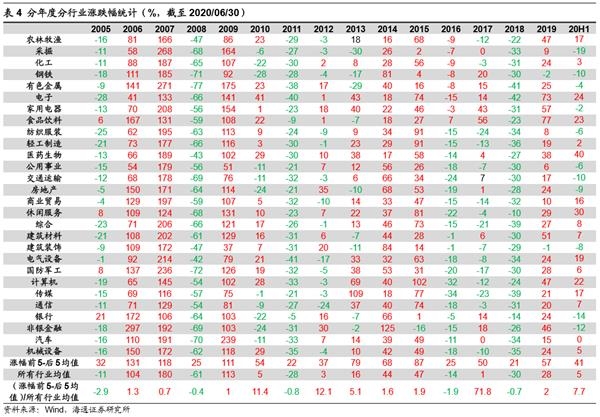

扩散1:科技+券商主线再发力。我们前期多篇报告研究过,19/1/4开启的这轮牛市主线是科技+券商,即这是转型升级牛市,类似1980-2000年的美股,产业结构升级是核心,金融结构调整是支撑,详见《我们终将俯瞰现在——再论当前中国类似1980年代美国-20191217》、《回顾美国1980-2000年科技长牛-20200109》等。今年3月后由于全球疫情形势严峻,投资者对疫情冲击下的基本面预期并不明朗,资金青睐确定性较高的板块。下半年,当基本面回升至正常水平后,市场交易的逻辑或将从偏防守的确定性逻辑转向偏进攻的成长性逻辑,Q3应重点关注科技+券商。科技行业指数高点是2月底,3月全球疫情蔓延出现大幅回落,现在疫情逐渐得到控制,加上国内新基建这一政策亮点,科技行业指数或将再上一个台阶。《策略对话行业:新基建的规模和机遇-20200518》中我们分析过,预计新基建2020年投资近3万亿元,7个领域同比增长均为两位数以上甚至过百,在新基建的引领下科技板块的各子领域将获得充分发展,基本面更强,盈利水平有望明显提升。其中应重点关注新能源汽车和计算机,新能源汽车今年重启补贴,特斯拉入华提高了电动汽车市场热度,下半年业绩增速有望明显提升;计算机行业不仅受益于新基建的多个领域,并且依据科技周期下硬件-软件-内容-应用场景的传导规律,过去一年硬件业绩突出,下一阶段软件将迎来发展,故计算机有望崛起。从配置角度看TMT行业,20Q1基金重仓股(剔除港股)中TMT整体市值占比为26%,目前处于历史中位略偏高。另外,重点关注券商,券商与科技如同一枚硬币的两面,在信息时代,科技这类新兴行业的成长离不开以股权融资为代表的直接融资支持,随着科技产业发展,券商作为融资服务的供给方也将迎来更广阔的发展空间。未来金改各项政策的落地有助于做大直接融资、股权融资,券商行业也将有更多政策红利。金改将提升券商ROE,18年中美券商行业ROE分别为3.5%/12.7%,对比美国,中国券商仍有较大发展空间,随着未来业务多元化,券商业绩有望持续上升。另外,下半年随着市场指数抬高、成交量放大,券商利润会明显增长,历史上牛市3浪成交额是牛市1浪的1.6-2.5倍。目前,券商处在低配置和低估值,截至7月1日,券商行业PB为1.55倍,处在2010年以来从低到高17.5%的分位。从基金持仓看,20年Q1基金重仓股中券商的市值占比为0.7%,处在2010年以来从低到高24.4%的分位。

7/9 7