看好这个万亿空间的细分行业,它正在孕育十倍股!

汽车零部件里有个很特殊的零部件——轮胎。轮胎的特殊性在于替换胎市场比配套胎市场还大,这意味着什么呢?意味着汽车销量即使下滑,只有汽车保有量持续增长,行业内公司的业绩就不会太差。

今天先初探一下轮胎行业,有兴趣的小伙伴可以一起研究看看,长远看,不排除可以孕育十倍股。

01

行业概况

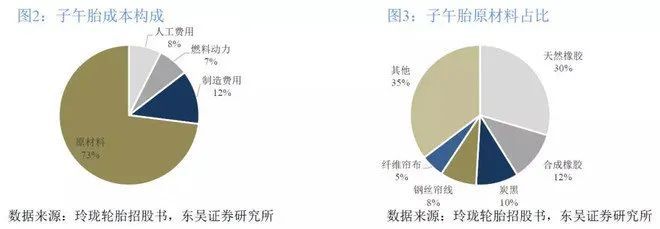

轮胎行业的上游原材料包括橡胶、炭黑、钢丝、帘布等,成本占比超过70%,尤其是橡胶,占比约31%左右,是最主要的原材料。所以看轮胎企业的盈利能力,必须关注橡胶,橡胶这些年波动相对较大,2011年以来基本维持在低位徘徊。

数据来源:WIND

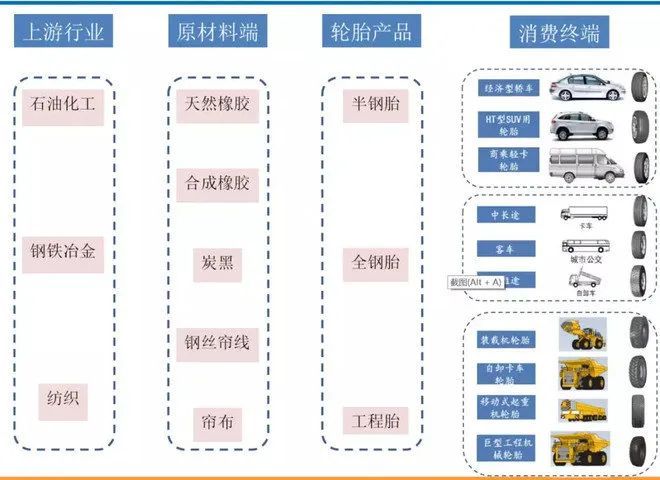

轮胎的下游应用主要为汽车,还有少量的农用、工程机械和航空用胎等。轮胎需求来源于两个方面:1)新车新增需求,对应配套胎市场,2)旧车更换需求,对应替换胎市场。

数据来源:WIND

所以轮胎市场并不全部依赖汽车销量,与保有量关系更大。2018年和2019年,国内汽车销量下滑了两年,轮胎企业的营业收入依然是持续增长的,比如玲珑轮胎(601966,股吧)2018年、2019年前三季度营业收入增长率为10%和13%。

数据来源:WIND

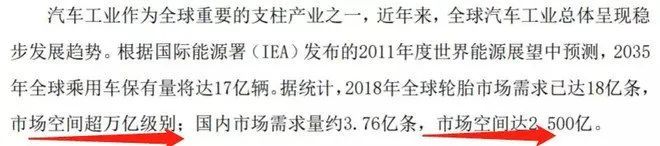

市场空间多大呢?虽然只是汽车的配套产业,但是市场空间很大。据统计,2018年全球轮胎市场需求已达18亿条,市场空间超万亿级别;国内市场需求量约3.76亿条,市场空间达2,500亿。

数据来源:WIND

行业毛利率如何呢?行业整体来看,2018年毛利率为21%,净利率为5.48%。从绝对值来看,并不算太优异,但是趋势向好。

数据来源:WIND

行业现金流如何呢?从上市企业的经营现金流来看,净现比大于1。2018年实现归母净利润40亿,经营现金流达到了68亿。

数据来源:WIND

整体看,行业空间大,非常大。

02

市场竞争

从国际上看,全球轮胎市场集中度非常高,前三强为普利司通、固特异和米其林,市场份额接近40%,此外,还有一些中型企业,市场份额接近四分之一,剩下的35%的市场份额为其他品牌。

普利司通、米其林2017年的销售额接近250亿美元,而中国最大的企业销售额只有不到40亿美元,而主要上市公司玲珑橡胶、赛轮金宇等公司只有20亿美元出头。

数据来源:WIND

普利司通、固特异和米其林分别成立于1931年、1898年和1889年,是现代轮胎行业发展的见证者和引领者,作为欧美日三个地区的轮胎龙头,2018年三者合计实现营收5050亿元。

整体看,国际市场竞争稳定,国内企业蓬勃发展。

03

投资逻辑

一是国产替代。

世界巨头市占率呈逐步下降的趋势,1989年世界前八巨头市占率达76%,到2017年仅为59%,其中世界前三巨头普利司通、米其林、固特异总市占率从52.1%下降至37%,降幅最明显。从时间上看,世界轮胎巨头市占率大幅下降开始于2006年,这一时间与中国轮胎爆发式增长时间相吻合。

当然国产替代最主要的原因是国产轮胎价格低,性价比高。其根本原因是成本构成中,职工薪酬占比低。

数据来源:WIND

二是中国市场集中度提升。

中国轮胎产量从2001年年产1.3亿条增长至2013年9.7亿条的峰值,此后由于市场竞争激烈,小产能逐渐退出,大企业的市占率反而在提升。

数据来源:WIND

三是海外布局对抗倾销税。

中国轮胎业自2008年以来多次遭受欧美以及巴西、印度等国家和地区的双反、特殊保障措施或者贸易摩擦加征关税等冲击,影响更为严重的是2014年开始美国对中国轮胎的双反调查。基于此,许多公司开始海外布局,而且海外布局的盈利能力好于国内。截至2018年,在海外真正投产的国内龙头轮胎企业(包括非上市的中策橡胶、森麒麟),仅有玲珑、赛轮、中策、森麒麟处于盈利,且这三家企业的海外分公司对企业整体净利润贡献超50%,营收占比在10%—25%之间。

04

主要公司