青岛等多地成地产商新宠,物业行业竞争力在哪

原标题:行业叩问:物业公司跑马圈地何时休?

5月中旬,时代邻里(09928.HK)发布公告称,收购广州市耀城物业管理有限公司(下称“广州耀城”)。截至2019年12月31日,广州耀城在管项目27个,在管面积大约243万平方米,其中约94%的在管面积为供电系统单位。

不论上市与否,管理面积扩张都是物业公司的执念,其背后是市场占有率的争夺。那么,物业公司市场占有率的天花板究竟在哪里?

高度依赖母公司规模化方式各异

由于物业公司对地产公司的依赖度较高,其管理面积也与母公司息息相关。 根据中指院《2020中国房地产百强企业研究报告》,2019年,房地产销售面积达17.16亿平米,销售金额15.97万亿元。同时,根据中指院《2019中国物业服务百强企业研究报告》,从管理规模看,百强企业管理面积均值达3718.13万平方米,市场份额达38.85%;TOP10企业2018年管理面积均值达2.39亿平方米,市场份额为11.35%。

掘金物业|行业叩问:物业公司跑马圈地何时休?

整理:中国网地产

据中国物业管理协会统计的相关数据显示,2018年,全国物业管理面积约为279.3亿平方米,较2017年增长13%。尽管总的管理面积在扩大,但具体到各个物业公司其管理面积扩张的方式又有所不同。

纵观整个物业管理行业,不同物业企业因为自身企业性质、企业背景、关联企业等情况各不相同,规模化与发展路径各异,呈现的结果也各不相同。结合企业管理规模与企业实际状况、企业布局,可以将物业企业分为以下四类:

其中,全国性强物业企业自身实力强大,是物业行业拓展的主力军。很大程度上,物业行业的天花板就是其中某一个企业最终发展规模的极限,他们以全国为目标,在各城市纷纷落子,不断实现自身的规模化扩张。例如,万科物业依托万科地产,实现了全国布局。截止2020年1月,万科物业已布局中国94个最具发展潜力的城市。其中,住宅服务合同项目2663个,商企服务合同项目1009个,合同面积突破6.4亿平方米,在职员工人数近10万名。

全国性弱物业企业往往具有强大的关联地产企业,通过关联地产企业源源不断地交付管理面积实现全国化布局。此外,其他规模化发展的方式较为匮乏,偶尔在已布局城市进行拓展。例如,金茂物业通过承接关联企业中国金茂的项目,目前已布局近40个城市,管理面积逾1000万平方米,服务项目50余个。

区域性强物业企业以某一个城市为根据地,逐步拓展至全国,但是受限于发展历史、关联地产企业实力等原因,目前还在快速发展的过程中,其中的佼佼者或将转变为全国性强物业企业。以蓝光嘉宝为例,在深耕四川的基础上通过收并购、单项目拓展等方式在浙江等地进行布局,实现规模化发展。

相比之下,区域性弱物业企业目前数量最多、实力最弱,也是标杆企业快速扩张过程中的主要兼并对象,未来发展将越发艰难。美盛物业也是承接关联企业美盛地产的项目,但由于所有项目均聚焦在河南,且整体管理规模与项目数量较为有限,美盛物业的管理面积也很难得到拓展。

地域性特征明显区域壁垒难以逾越

和其他行业相比,物业公司管理的地域属性较强,基本以母公司的项目布局为主。以成都为例,蓝光嘉宝的关联地产企业蓝光发展作为四川老牌房企,深耕成都多年,蓝光嘉宝管理项目也以四川特别是成都为主。根据2019年蓝光嘉宝年报,蓝光嘉宝管理规模达7172万平方米,其中四川规模达3715.3万平方米。根据企业相关数据,2018年蓝光嘉宝成都管理面积接近2500万平方米。

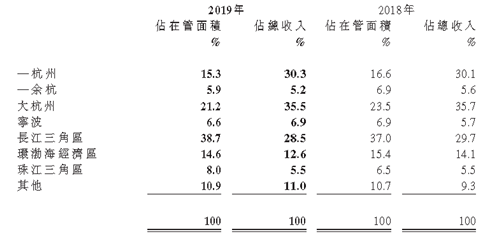

由于绿城中国从杭州起家,绿城服务也是生于杭州,并深耕杭州多年。2019年,绿城服务在杭州的在管面积占比为21.2%,面积约为4503万平方米。年报显示,2018年绿城服务杭州管理面积约为4004万平米。但伴随着标杆企业纷纷布局杭州市场并开始深耕,绿城服务项目获取难度持续加大。

掘金物业|行业叩问:物业公司跑马圈地何时休?

资料来源:绿城服务2019年报

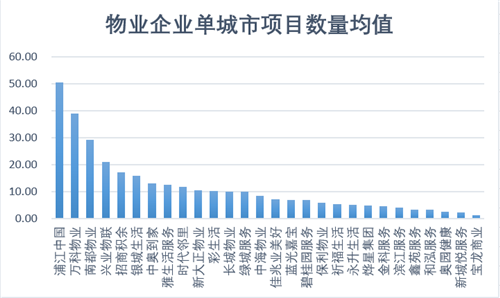

从项目数量来看,根据万科物业官网数据,万科物业目前单城市项目数量均值接近40个,远超体量接近的招商积余,该数据为16个。

掘金物业|行业叩问:物业公司跑马圈地何时休?

资料来源:各物业上市公司年报及官网