金融科技驱动下的商业银行智慧转型路径研究

一、商业银行智慧转型的必要性

首先,人工智能、大数据、云计算等技术的发展加速了科技与金融的融合,颠覆了传统银行的经营服务模式,驱动商业银行等金融机构转型发展¹。中国人民银行印发的《金融科技发展规划(2019-2021年)》明确指出,要合理运用金融科技手段丰富服务渠道,提升金融服务质量与效率,推动实体经济健康可持续发展。2019中国银行(行情601988,诊股)业发展论坛智慧金融(上海)峰会围绕“智慧金融”这一议题,提出发展智慧金融能够助推金融与科技的深度融合,是金融业发展的必然趋势。

第二,2019年是我国5G商用元年,5G技术引领了新一轮技术和产业变革。金融业是5G垂直应用领域之一,5G技术的发展为金融业提供了智慧转型的机遇。同时,互联网公司纷纷投身金融行业与传统商业银行展开竞争,消费者对金融服务的要求日益提高,倒逼商业银行进行智慧转型。

第三,新型冠状病毒感染的肺炎疫情期间,银行传统网点不能正常营业,为应对类似突发状况,需要银行积极拓展线上业务渠道,进行各项业务的智慧转型。

二、金融科技给商业银行带来的机遇和挑战

根据全球金融稳定委员会(FSB)的定义,金融科技是技术驱动的金融创新,能够形成对金融市场、金融机构和金融服务具有重大影响的商业模式、技术应用与流程或产品。金融科技活动涵盖的领域包括交易体系(支付、清算结算及数字货币等)、资金管理(存贷款、投融资)以及保险科技²,它是以金融市场为基础的贷款平台的创新、支付的创新、智能交易等金融服务领域的创新。金融科技可以降低金融服务成本,更快捷和安全地收集与使用大数据、进行信息传输,从而形成规模经济,改善消费者福利。人工智能、大数据、云计算等技术是商业银行变革的催化剂,可以促使传统银行以一个全新的运营模式实现新的可持续增长。

金融科技的发展也给商业银行带来了挑战。目前依托社交平台搭建的第三方金融服务平台如支付宝、微信支付、蚂蚁金服等,利用其庞大的客户群、强大的数据基础设施以及充分的资金支持,积极促进技术在金融行业中的渗透与延伸,逐步蚕食商业银行的传统业务。比特币等数字货币依靠区块链技术来规范货币单位的生成,能够省去商业银行的中介环节,实现点对点的对接,传统的支付体系可能被打破。面对上述挑战,商业银行如何摆脱固有体制的束缚,抓住创新机遇完成智慧转型,成为亟待解决的问题。

三、商业银行智慧转型的路径选择

(一)建设智慧网点,拓展金融科技适用边界

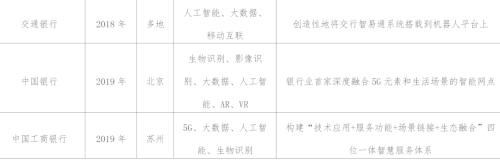

“智慧网点”并不是简单的网点装修升级、智能设备的堆砌,而是将科技创新融入人性化的管理,追求空间、产品与服务的高度融合,从而引导和改变客户的业务办理习惯,提升客户的体验感受,进而使网点运营从业务结算型向营销服务型转变³。近年来,为实现传统网点转型,商业银行纷纷采取一系列举措进行智慧银行建设。例如:中国工商银行(行情601398,诊股)组建网络金融部,建立七大创新实验室,加快实施e-ICBC 3.0战略升级,启动智慧银行信息系统(ECOS)建设工程;中国银行成立智能投顾开发项目组,专门推进“中银慧投”产品研发工作;交通银行(行情601328,诊股)正式启动新一代集团信息系统智慧化转型工程,通过“移动互联+金融场景”,打造综合服务生态圈。

资料来源:根据公开资料整理

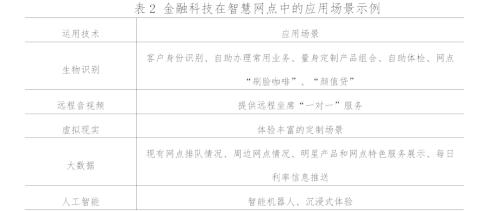

通过对新技术深度整合,智慧网点可以为客户带来更安全、便捷的金融服务体验。例如:建设银行(行情601939,诊股)推出了包括智能互动桌面、人脸识别等15项创新应用;中信银行(行情601998,诊股)推出了自主研发的AI金融服务平台“中信大脑”,开发运用包括智能语音外呼系统等服务。未来,商业银行应不断拓展金融科技的适用边界,将金融科技融入更多的服务场景,以建设智慧网点作为传统网点转型的利器。

资料来源:根据公开资料整理

(二)整合海量数据(行情603138,诊股),实现数字化转型