【行业研究】建筑业2020年展望报告

2019年以来,经济下行压力持续增大,随着经济向中低增长阶段平稳过渡,建筑业未来增速或将长期放缓。多重利好政策下建筑业下游基建投资需求有望得到提振,资金面得以持续改善,对建筑业保持中低区间的增长起到一定的支撑作用。在资金端和需求端共同影响下,建筑业集中度在2019年加速提升。长期来看,在下游行业增速进入下行区间背景下,拥有融资和技术优势的大型国有企业及细分领域的龙头民企有望维持市场占有率的持续上升。受行业集中度提升影响,处于行业头部的发债企业收入规模同比增速高于行业产值增速。在经济增速下行压力加大背景下,项目垫资周期的延长与回款效率下降导致建筑施工企业债务规模持续扩张,债券发行数量及发行规模均快速增长;发债主体进一步向高级别企业集中。

一、行业概况

建筑业是国民经济中专门从事土木工程、房屋建设和设备安装以及工程勘察设计工作的生产部门。从细分行业来看,建筑业主要包括基础设施建设、房屋建设、装饰装修和园林工程四大板块。建筑业居于整个产业链的中游,产量不受存货与产能的干扰而由需求直接决定,市场竞争较为充分,成本的上升或下降都比较容易转移至下游,需求强劲时议价能力相对较强,毛利率也相对越高。因此无论从“量”还是从“价”两个角度来看,建筑业主要由终端需求直接驱动。

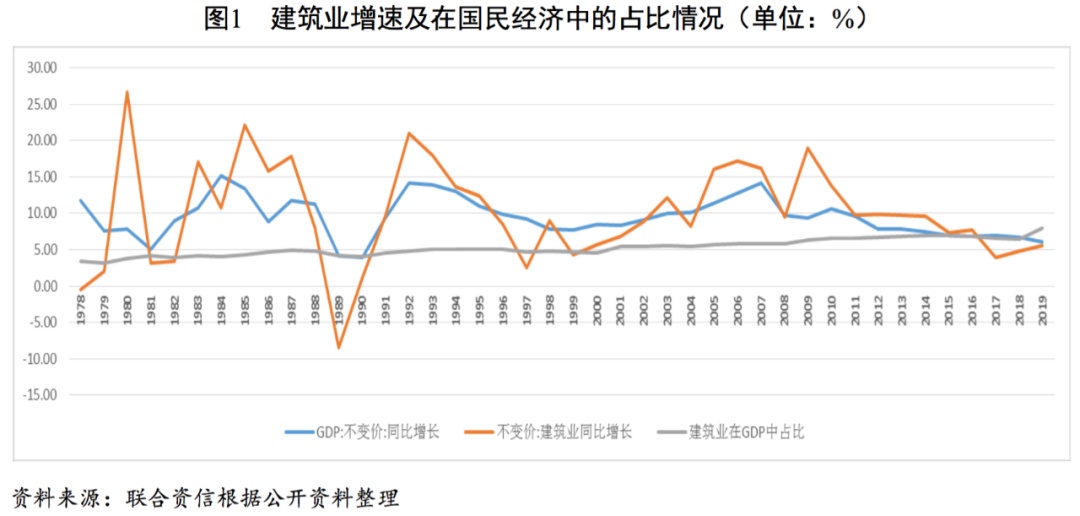

建筑业在国民经济中发挥着重要作用,其变动趋势与宏观经济走势大致相同,但也存在一定的逆周期特征,如2008年金融危机导致经济增速放缓,建筑业在2009年逆势大幅增长,同期建筑业增加值在国民经济中的占比出现明显提升趋势,体现经济下行压力大的背景下,国家一般会加大投资,建筑业对经济增长的托底作用。近年来,随着经济增速的持续下行,建筑业整体增速也随之放缓,但随着下行压力的加大,2019年建筑业增速和在国民经济中的占比均明显上升,2019年建筑业对国民生产总值的贡献度达到7.95%,比重自2009年突破6%以来再次出现明显上升势头。整体看,随着经济下行压力持续加大,未来建筑业对国民经济的拉动作用将更加显著。

二、行业环境

(1)宏观经济环境

2019年以来,经济下行压力持续增大,建筑业继续在国民经济中扮演着重要角色;但随着经济向中低增长阶段平稳过渡,建筑业未来增速或将长期放缓,并向中低增长阶段靠拢。

2019年以来,中国经济增速持续下行,全年同比增长6.1%,为2008年国际金融危机以来之最低增速;其中,第一季度GDP同比增长6.5%,第二季度同比增长6.3%,第三、第四季度同比增长6.0%,逐季下滑态势明显。面对经济整体下行压力持续加大的局面,国家宏观调控政策并未从需求端进行大规模刺激,而是着眼于提高经济增长质量,通过引导经济结构转型、减轻企业负担等措施进行供给侧改革,以实现经济向中低增长阶段的平稳过渡。作为国民经济支柱产业之一,2019年,全国建筑业实现总产值248445.77亿元,同比增长5.70%,增速较上年下降4.18个百分点;建筑业增加值对国民生产总值的贡献度达到7.95%,比重保持上升趋势。整体看,建筑业继续在国民经济中扮演着重要角色,但在经济增速下行期坚持不搞“大水漫灌”和强刺激政策指导下,建筑业未来增速或将长期放缓,并向中低增长阶段靠拢。

宏观政策方面,2019年政府力求在结构性去杠杆、稳增长等诸多目标间取得平衡,整体以加强逆周期调节为主基调,以保证经济在合理区间运行。财政政策方面,2019年,一方面实施大规模减税降费,落实个税改革政策,进一步结构性下调增值税税率,全年减税降费目标2万亿元;另一方面,大幅扩大地方政府专项债规模,为基建补短板和提高有效投资提供了资金支持,基建资金面得到持续改善。货币政策方面,2019年实施全面降准一次、结构性普惠降准两次,“三档两优”的存款准备金框架初步形成。同时,改革贷款基准利率形成机制降息付诸实施,实现一年期LPR报价下降11个基点,引导信贷市场利率实质性下调,从而保持市场流动性适度充裕。进入2020年,自新冠疫情爆发以来,国家提出“积极的财政政策要更加积极有为,稳健的货币政策要更加灵活适度”,以确保将疫情对经济的影响降至最低。

(2)行业监管与行业政策

2019年以来,政策层面继续推动建筑行业转型升级、优化建筑业营商环境。多重政策利好建筑业下游基建投资需求,基建逆周期调节力度持续加码,资金面得以持续改善,以基建托底经济的态势更加凸显。2020年新冠疫情下宏观政策延续边际宽松,有望进一步改善建筑施工企业融资环境,对建筑业保持中低区间的增长起到一定的支撑作用。