2020中国房地产百强企业研究报告

2020年新年伊始,突如其来的新冠病毒给社会经济带来巨大影响。房地产百强企业在全力抗击疫情的同时,积极恢复投资生产,为行业及经济平稳发展做出贡献。中国房地产TOP10研究组紧随行业发展脉搏,连续十七年深入研究房地产企业经营规律,为促进行业良性运行、企业快速成长发挥了重要作用,相关研究成果已成为评判房地产企业经营实力及行业地位的重要依据。

2019年,中国房地产市场调控政策持续,全国新建商品房成交规模增速有所回落,百强企业销售规模近十万亿,市场份额进一步提升。百强企业紧抓城市群及热点城市发展机遇,把握市场主流需求、打造适销对路的产品,不断加大营销力度助力规模的增长。与此同时,百强企业更加注重品质与管理、科学决策精准投资,防范经营风险,同时回归产品本源,朝着高质量发展阶段迈进。

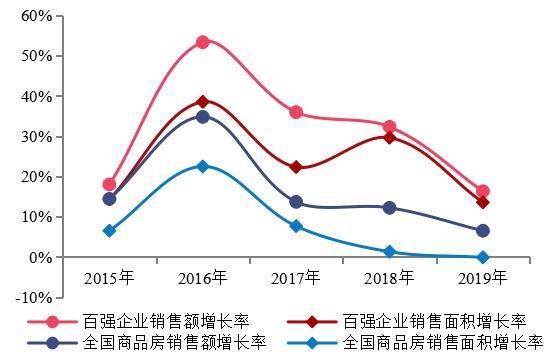

销售总额增长16.3%,市场份额提升至61.5%

百强企业2015-2019年销售增长情况

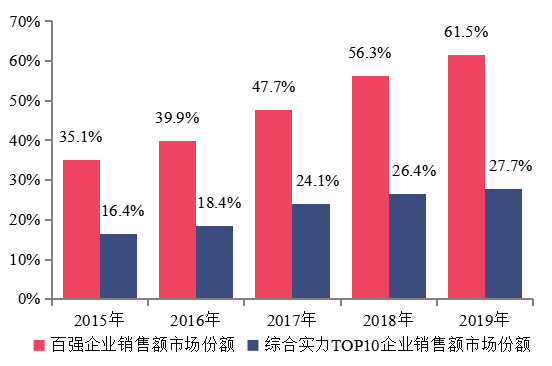

百强企业及综合实力TOP10企业2015-2019年市场份额

百强企业市场份额持续扩大,持续扩大至六成,行业集中度进一步提升。2019年,百强企业销售额市场份额稳步上升至61.5%,较上年提高5.2个百分点,综合实力TOP10企业销售额市场份额为27.7%,较上年提高1.3个百分点。

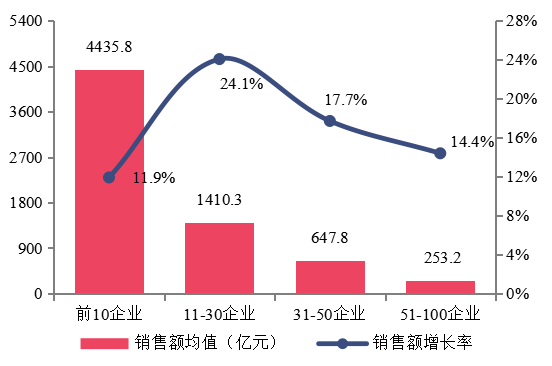

阵营分化深度加剧,大型房企优势持续凸显

百强企业不同阵营2019年销售额及其增长率均值情况

百强企业阵营分化的同时,阵营内部的企业分化也在加剧。2019年,百强前10企业销售额增长率均值为11.9%;11-30企业均值达24.1%,为百强企业销售增速最高的阵营。世茂房地产、龙光地产等销售增速均在30%以上,融创、中海、绿城、龙湖等销售增速均超过20%。

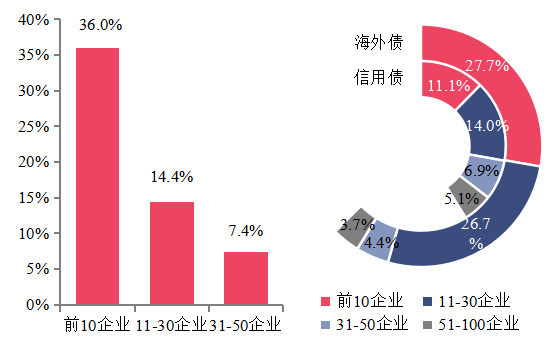

百强企业地级以上城市覆盖率及信用债、海外债融资占比

百强企业资源集聚效应更为强化,进一步加剧阵营间的分化,强者恒强态势持续。前10企业平均进入105.4个地级城市,地级城市覆盖率达36.0%;拿地金额占50家代表企业拿地总额的47.7%;占行业国内信用债、海外债发行总量的11.1%、27.7%。而城市布局结构、深耕策略及运营水平的差异是阵营内部企业分化的主要因素。

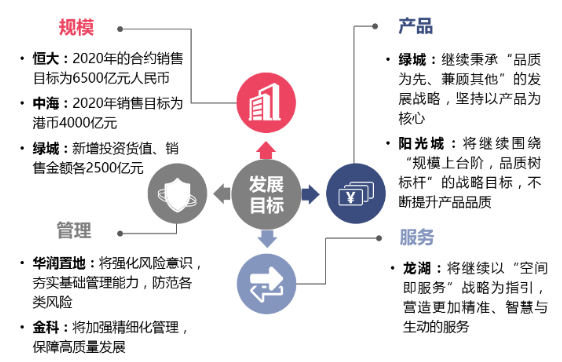

百强代表企业未来发展目标

百强企业发展目标着重强调提升经营质量,着重强调规模、管理、产品和服务这四个方面,致力于实现高质量发展:1)规模上追求适度、稳健增长,2)强化管理能力,提升企业管理水平,3)注重产品品质、提高服务质量。

把握城市群发展机会,加大高潜力城市深耕力度

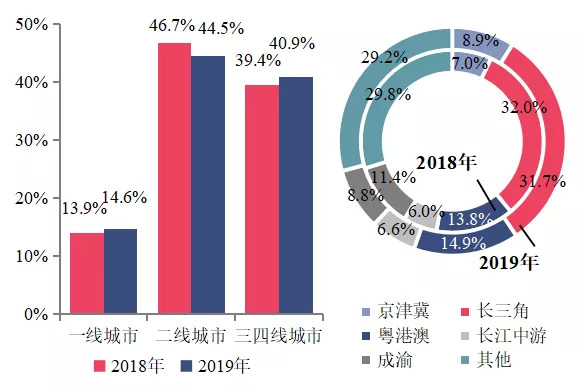

百强代表企业2018、2019年各等级城市销售额分布

百强企业积极把握热点城市市场机遇,二线城市仍是主要销售来源。从50家百强代表企业重点项目销售情况来看,二线城市占比为44.5%,三四线城市销售额占比增长1.5个百分点至40.9%;长三角销售占比最高达31.7%,粤港澳大湾区占比14.9%。

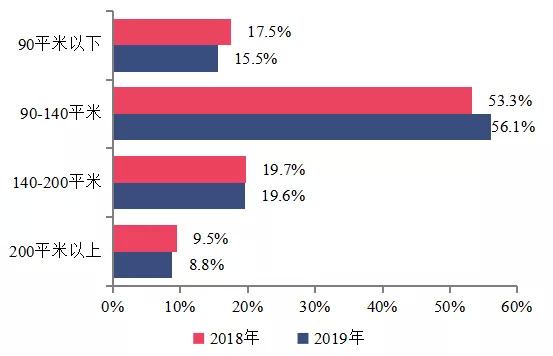

紧抓改善型产品需求,聚焦产品力提升

百强代表企业2018、2019年重点项目各面积段销售占比