行业展望 | 钢铁行业:钢价下行压力加大,但铁矿价格回落,钢企利润增加,偿债能力提升

中证鹏元资信评估股份有限公司

主要内容

去产能政策减弱,全国钢铁产量将较快增长。2019年全国去产能政策力度减弱,全行业产能反弹,考虑到2020年也是置换产能的集中投产期,预计全国钢铁产能将继续反弹。而环保政策禁止“一刀切”和钢厂产能置换后的环保达标产能越来越多,大背景下环保政策的限产边际作用也将减弱,中证鹏元预计2020年全国钢铁产量将较快增长。

钢铁消费量将稳中有增。地产的投资保持增长但增速放缓;基建投资将继续缓慢复苏;机械的钢材需求保持稳定。综合来看,中证鹏元预计2020年钢铁消费将略增,对钢价的影响有限。

钢材需求启动推迟,后期钢价存在反弹动力,全年震荡下行,行业供需维持弱平衡状态。中证鹏元认为,疫情导致钢材需求延后释放,对钢价造成短期冲击,当前钢材产量下降,而随着下游行业陆续复工带来的需求释放,钢价存在反弹动力。但由于2020年钢铁供给将增长,长期钢价下行压力加大,行业供求状态将继续转向弱平衡。

铁矿价格将回落,预计二季度开始钢企盈利空间将扩大。矿难等偶发性事件导致2019年上半年铁矿石价格大幅飙升,而随着铁矿供应紧张局面缓解、四大矿山仍处于扩产周期尾端及预计2020年铁矿产量增加等因素的综合影响,中证鹏元预计2020年铁矿价格将回落,二季度开始吨钢毛利将同比小幅增长,钢企发展进入平稳期,盈利空间将扩大。

2020年钢铁行业偿债能力将有所提升。在铁矿供应紧张局面缓解等因素的综合影响下,中证鹏元预计2020年铁矿价格回落,从而带动钢铁行业的盈利空间扩大,钢企可继续保持较大规模的经营活动现金净流入,在投资活动现金需求有限的情况下,可继续依靠自身盈利积累减少债务负担,偿债能力将有所提升。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、行业展望

去产能政策力度减弱,环保政策边际效用减弱,2020年粗钢产量将保持较快增长

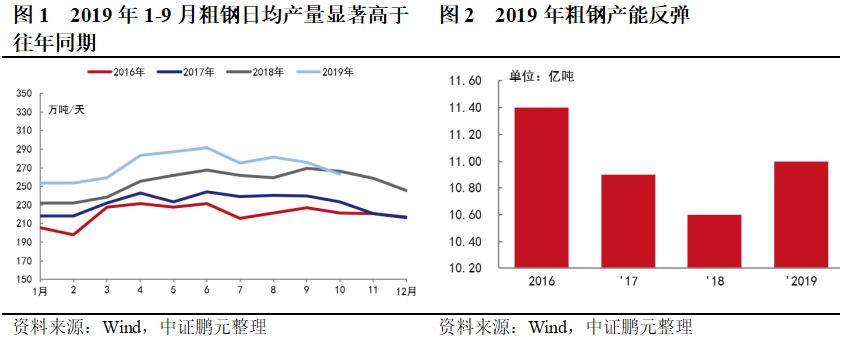

中证鹏元预计2020年钢铁行业去产能政策力度减弱。2019年全国钢铁行业的去产能任务仅有2,000万吨,地方层面的去产能政策执行情况较好,考虑到产能置换和老备案项目柳钢防城港千万吨级钢铁基地等投产超过6000万吨,预计2019年产能达11亿吨。考虑到钢铁产业去产能工作已进入尾声和未来2-3年是置换项目的集中投产期等因素,2020年全国粗钢产能将继续反弹。

中证鹏元预计2020年环保政策边际作用减弱。2020年是打赢蓝天保卫战三年行动计划的目标年、关键年,2019-2020年秋冬季攻坚成效直接影响2020年目标的实现,环保要求将整体趋严,或将一定程度上减少钢铁产量。2019年全年环保政策呈“前松后紧”, 2019年10月,《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》正式出台,总体目标是,秋冬季期间(2019年10月1日至2020年3月31日)PM2.5平均浓度下降4%(去年为3%)、重污染天气同比减少6%(去年为3%)。从近期唐山等各地限产执行情况来看,今年秋冬季限产力度要强于去年同期,2019年11月全国高炉开工率较去年同期下降2.18个百分点,但在禁止“一刀切”和钢厂产能置换后环保达标的产能越来越多,大背景下环保政策的限产边际作用也将减弱。

综合上述因素影响,中证鹏元认为2020年粗钢产量将保持较快增长,市场供需平衡进一步向需求端倾斜。

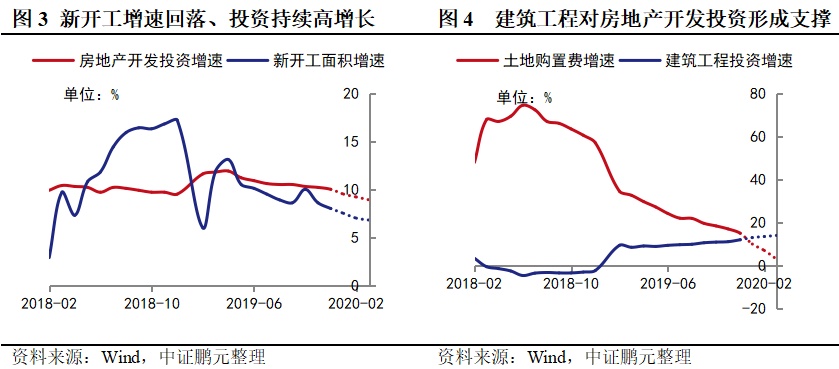

中证鹏元预计2020年钢材消费量将略增,其中地产投资增速放缓,基建投资增速继续缓慢复苏,机械制造需求保持稳定

中证鹏元预计2020年房地产开发投资规模增速将缓慢回落,地产用钢需求增量放缓。中证鹏元预计2020年国内房屋新开工面积增速将持续下滑至2%-5%,开发投资增速缓慢回落至4%-7%。2019年1-11月全国房屋新开工面积同比增长8.6%,增速较上年同期下滑1.7个百分点。2019年多数房企为实现回款加快推盘节奏,房屋新开工绝对规模保持较快增长,对开发投资形成较好的支撑;但随着商品房销售预期走弱,叠加融资管控常态化,房企资金仍较为紧张,中证鹏元预计2020年房企开工意愿将持续减弱,房屋新开工面积增速持续回落至2%-5%。开发投资方面,2019年1-11月房地产开发投资同比增长10.2%,较上年同期提高0.5个百分点,仍延续较强的增长韧性。2019年土地市场由热转冷,上半年一、二线土地市场的回暖带动土地购置费用规模保持较快增长,三季度以来,在房企融资趋严、过热城市加大土地市场调控力度的背景下,全国土地出让市场整体走低,1-11月土地购置费用同比增长17.0%,已较上年57%的增速大幅回落;建筑工程投资1-11月累计同比增速由2018年的负增长转为增长11.10%。考虑到当前施工面积仍维持高位,建筑工程投资绝对量保持增长,对房地产开发投资形成支撑,但土地购置面积2019年以来增速持续为负且短期内难以转正,新开工面积增速回落,房地产开发投资增速持续攀升的可能性受到较大抑制,综合影响下,预计2020年房地产开发投资规模仍具韧性,但增速将缓慢回落至4%-7%。