业内分析39家典型上市房企库存现状 压力分化仍

近年来房企增长速度明显放缓,市场整体去化承压,叠加疫情影响,房企真正走到了既缺资金,又缺利润的重要关口,“活下去”成为特别真实的存在。不少房企的第一视角也从规模扩张转向提升利润,因此,严控库存成为当下第一要务。

2020年,可以说是去库存年。特别是现房库存和滞重库存,如同消耗资金成本的癌症,长时期占用大量资金,甚至会吞噬仅有的利润。

行业竞争加剧,对企业的运营周转提出了更高的要求,房企整体的周转速度同比基本持平,且在去库存方面取得很好的效果。但2020年开局,房企销售开工均受到影响,去滞重库存成为行业面临的重要问题之一。

房企去库存的压力有多大?

本文以房企存货周转率和已竣工存货(下文简称滞重)两大核心指标,研究企业的库存压力和去化能力,摸底企业当前的滞重库存规模以及未来可能面临的去化压力。

01

房企库存压力可划分为四种类型

____________

尽管当前市场受到疫情持续影响,但从规模房企2020年的供货安排及目标去化率情况来看,房企对市场的整体预期仍保持谨慎乐观的态度。多数房企货值目标去化率在60%左右,与2019年基本持平。

但仍有不少房企库存压力较大,去化能力弱的难题,也有不少房企库存暂时积压,谨慎运营或将改善局面。

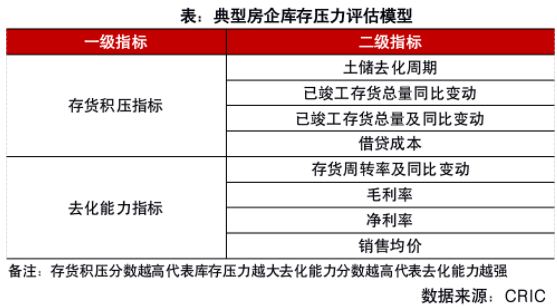

基于房企去库存的压力,依托存货周转率和滞重两大核心指标,从存货积压和去化能力两个角度,全面研究和判断企业的库存情况。

需要指出的两个专有名词:存货积压指数和去化能力指数。

存货积压指数主要从土储去化周期、已竣工存货总量同比变动、已竣工存货占比及同比变动、借贷成本等角度进行测算。去化能力指数则包含存货周转率及同比变动、毛利率、净利率以及销售均价。

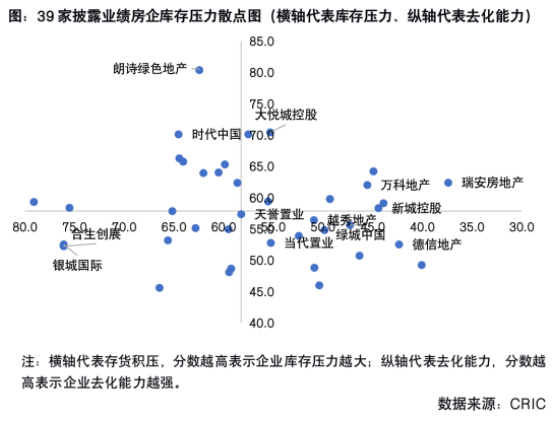

通过上述选取的指标,结合库存压力及去化能力两个维度进行打分,将样本企业(目前已披露业绩的39家房企)分为四种类型,并构建样本房企库存压力散点图。

从上述样本房企库存压力散点图可以看出,位于第一象限内的为明星型企业,该类型企业特征多为整体库存压力较小,同时去化能力较强。第二象限为机会型企业,特点是整体库存压力较大,但去化能力较强。第三象限为压力型企业,整体库存压力较大,去化能力一般。第四象限为潜力型企业,整体库存压力较小,但去化能力较弱。

02

已竣工存货占比连续四年下降

____________

具体来看,39家典型上市房企2019年的存货周转次数为0.33次,长期呈现下降趋势,相比2016年的0.38下降了0.05次,但与2018年基本持平,这也从侧面反映了房地产市场趋稳的走势。

其中,有21家房企存货周转次数同比上升,6家房企实现了两年连升,说明大部分房企在使用资金效率上有所改善。房企当中朗诗2019年的存货周转次数最高,达到了0.7次。

但存货周转率单个指标并不能完全反映去化能力,企业本身的规模、项目城市布局甚至产品客群都会影响周转能力。从这个角度来讲,房企如果想提高去化质量,也可从盈利能力和利润空间入手。

自2015年以来,39家典型房企去滞重的表现持续向好。存货总量规模上同比增长25%,但已竣工存货总量仅同比上升12%,远小于存货总量增幅。与此同时,房企已竣工存货占比作为衡量存货积压程度的核心指标,已经取得4年连降,由2015年底的18.5%降至2019年底10.3%,并且近两年也能保持匀速下降的趋势。

具体来看,有20家房企在2019年优化了已竣工存货占比指标,其中有9家连续3年去滞重卓见成效。德信地产的已竣工存货占比最低,为1.6%,越秀地产表现最为突出,四年内已竣工存货占比未见反弹。

鉴于特殊的预售制度,已竣工未售存货通常被视为销售困难,房企仍需持续关注这部分存货的转化,以更快获得现金流来抵抗融资持续收紧带来的资金压力。

03

明星型企业:库存少去化强,运营稳健

___________

明星型企业共有9家,去化周期普遍在3年左右。这类房企的特征主要表现在土储的规划较好,已竣工存货处理较为积极,已竣工存货占比基本都控制在行业平均水平之下,而且,这类企业普遍去化能力较强,毛利率净利率较高,具备较大的让利空间可以去化库存,因此整体库存压力较低。

明星型企业又可细分为以下三种类型企业。

第一类企业是以瑞安房地产等为代表的积极调整去滞重,库存压力较小房企。

以瑞安房地产为例,企业通过打包出售项目股权,降价推动去化,滞重大幅度下降。瑞安房地产已竣工存货占比较2018年下降了26个百分点至5%。