关于证券市场稳定举措的再思考

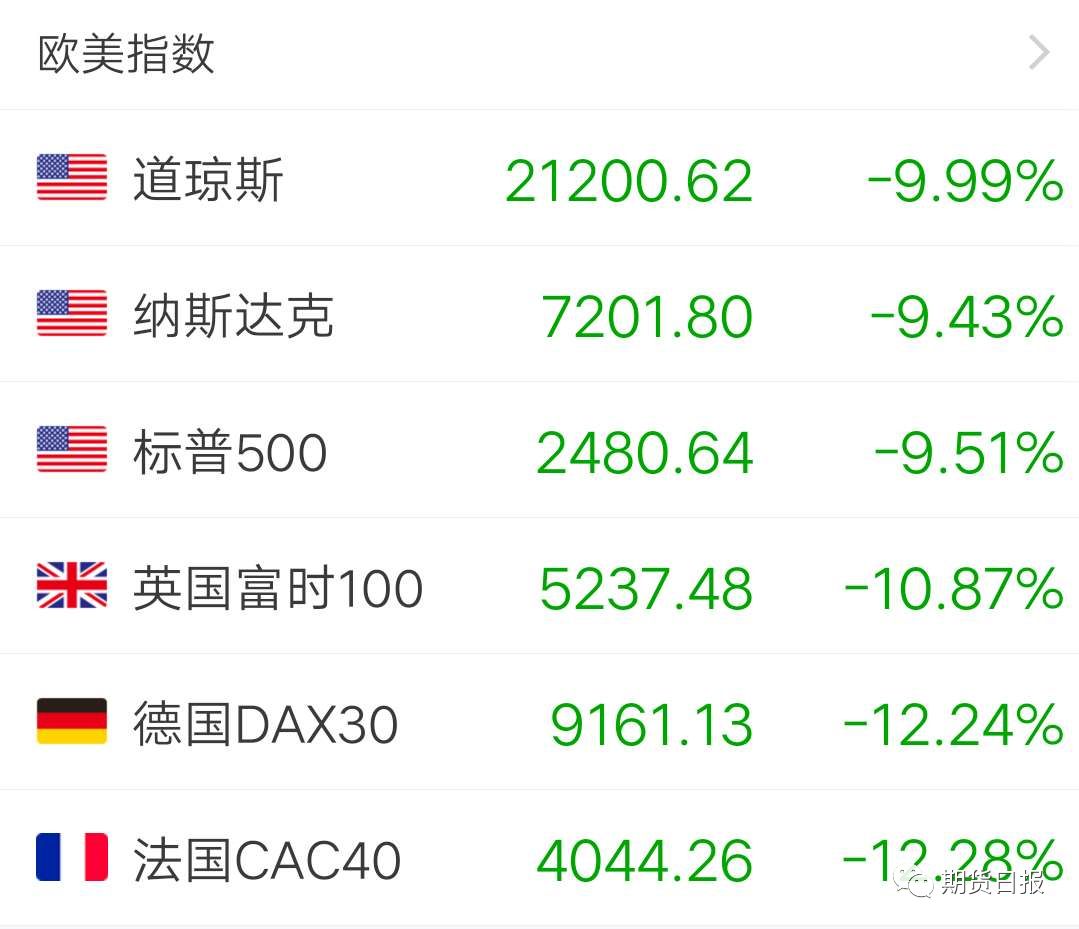

3月12日,全球股市集体暴跌、哀鸿遍野。美国三大股指开盘均跌超7%,集体触发熔断,道琼斯指数收跌9.99%;巴西股市下跌15%,一天内触发第二档熔断机制;韩国股市大跌超8%,触发熔断;欧洲STOXX 600指数、欧洲STOXX50指数、德国DAX指数、法国CAC40指数均收跌超11%,英国富时100指数跌近11%;多伦多股市跌幅12.3%,创下1940年以来最大跌幅......

据不完全统计,有12个国家股市先后出现熔断,美国股市更是在一周内两次熔断。熔断机制旨在冷却交易,加强沟通和缓冲,防止证券市场过度波动。从本轮全球恐慌式下跌看,熔断机制等稳定举措的实际效果不够明显,有必要对股市波动性及相关“维稳”举措进行思考和探究。

一、股市波动的主要因素

波动性是证券市场与生俱来的特性,股价波动是证券市场正常运行的基础,但股市波动过大可能加剧投资者损失,干扰资源合理配置甚至影响经济金融稳定。一般而言,影响股市波动的因素主要包括以下四个方面:

(一)基本因素。一是政治经济形势,如政治局势、地缘形势、经济增速、周期变化等,是股市稳定运行的基础。二是宏观经济政策,如货币政策、财政政策、信贷政策、行业政策等,是决定市场资金面的主要因素。三是上市公司质量,理论认为股价是上市公司未来收益的现值,是微观个体的决定性因素。这三大基本因素总体上决定了证券市场的长期变化趋势。

(二)市场结构因素。主要是指市场投资者的类别及其占比,散户与机构投资者占比不同,股市的波动性也不同。一般认为,机构投资者占比越大,市场稳定性越强。

(三)投机与炒作因素。投机行为对于股市的短期波动有较大影响,相关实证研究发现,股市波动越大,短线投机行为的助涨助跌作用越强,容易导致羊群效应等。此外,不法机构利用资金优势开展的打压、哄抬等价格操纵行为,也是股市异常波动的原因。

(四)制度与产品因素。交易制度(含市场稳定举措)是市场价格形成的重要内生变量,如不同的撮合方式、委托方式、信息披露方式、信用交易制度、税收制度等,都可能对市场行为及市场价格带来不同的影响。此外,产品越复杂、杠杆率越高,股市的波动性将会越大,如衍生品、程序化交易、场外配资等。

二、熔断机制的“前世今生”

1987年10月19日,美国道琼斯指数下跌508点,跌幅22.6%,创出第一次世界大战以来美国股市单日最大跌幅,引发世界主要金融市场的抛售狂潮,被称为“黑色星期一”。此后,美国总统里根(Reagan)组建了布拉迪委员会(Brady Commission)负责调查股市暴跌的原因。布拉迪报告指出,应设计和实施一项称为“熔断机制”(circuit breakers)的价格限制系统,减少市场非正常波动和大规模恐慌性抛售,其初衷在于让交易员和做市商时间进行沟通。1988年起,美国开始实施熔断机制,并先后经历了四次规则修订。

美国最新的熔断规则涵盖“个股”和“指数”两个方面。个股方面,在常规交易时间内,个股价格不能超过前5分钟平均价的一定涨跌幅度(对指数成份股根据股价的不同,设5%、20%和75%,对其他股票设10%、20%和75%,2013年起实施),若15秒内无法回归到涨跌幅限制范围之内,则对该股暂定交易5分钟。指数方面,以标普500指数为基准设置了7%、13%、20%的三档指数下跌“熔断器”,触发前两档时暂停交易15分钟,触发第三档时停市至收盘。熔断规则实施后,美股共出现3次指数熔断,其中两次出现在本周。

2016年1月,中国曾推出基于沪深300的指数熔断机制,即沪深300指数涨跌幅度达到前一交易日的5%时,市场暂停交易15分钟;涨跌幅达前一交易日的7%时,当日停市至收盘。A股熔断机制正式实施后的两个交易日,A股市场均触发二档熔断。2016年1月7日证监会宣布暂停实施熔断机制。

目前,全球仍有超过20个市场实行熔断机制,表明熔断机制是国际通行的股市价格稳定举措之一。如,韩国KOSPI指数较前日收盘价下跌8%,所有股票暂停交易20分钟,下跌15%,再次暂停20分钟;下跌触及20%,则停市至收盘。泰国交易所规定,若大盘指数较前日收盘下跌10%,则停止交易半小时;若下跌20%,则停止交易一小时。新加坡交易所SGX规定,如果潜在交易价格偏离参考价格(至少五分钟以前的最后交易价格)10%以上,会触发熔断机制,进入一个持续5分钟的冷静期,此时交易将会被限制在参考价格上下10%范围以内。印度则设置了相对前收盘点位10%、15%和20%三档的指数“熔断器”,以控制指数下跌幅度。

三、对市场稳定举措的思考