付费用户增长低于预期 奈飞的“增长奇迹”遭迪士尼狙击?

奈飞与迪士尼抢夺付费用户

美国东部时间1月21日盘后,流媒体巨头奈飞发布2019财年第四季度财报。作为 FANNG 中最早发布财报的科技巨头,奈飞这份财报一定程度上或将会影响到美股股市。在发布财报之前,已有不少分析机构预测奈飞这份财报业绩表现超预期。

根据财报来看,奈飞在2019Q4实现了54.7亿美元营收,略微超出市场预期。同时受到退税影响,公司四季度EPS较去年同期30美分暴涨至1.30美元。受财报发布之后的影响,奈飞盘后上涨2.22%。

在众多强敌的包围下,奈飞这次的财报表现能够超出市场预期也是向市场证明它在流媒体行业的市场竞争力。虽说奈飞有完成本季度的业绩目标,但投资者不能因为本季度的业绩提振而大意。在这份“亮眼”财报数据背后,奈飞存在哪些“痼疾”在未来影响到它的股价表现?

营收增长超高于市场预期

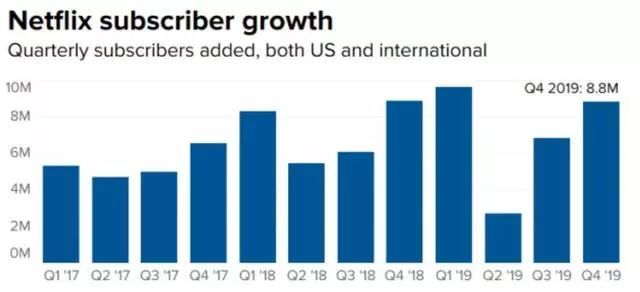

付费用户净增876万

在2019年,Netflix股价在今年累计上涨了24%,相比之下标普500指数同期累涨24%。从2020年初到本周四早盘,奈飞股价累计上涨了4.4%,相比之下同期标普500指数上涨了2.3%。在资本市场情绪高涨,外界对奈飞的这份财报也是寄予很高的期待。

在财报发布后,截止文章发稿,奈飞的盘后股价为345.60美元,盘后涨了2.22%,市值为1481.77亿美元。

具体来看这份财报,奈飞第四季度营收54.7亿美元,略好于市场预期的54.5亿美元,较上年同期的41.8亿美元同比增长逾三成;净利润5.87亿美元,较上年同期的1.34亿美元增长338%;每股收益1.3美元。

国内付费订户增加55万,不及FactSet预期的58.9万;国际付费订户增加833万,高于FactSet预期的717万。

自由现金流为负17亿美元,预计2020年自由现金流为约负25亿美元。尽管如此,奈飞表示仍希望未来能“缓慢前进”使得自由现金流由负转正。

展望2020年第一季度,奈飞预计营收57.3亿美元,每股收益1.66美元。相比之下,分析师预期营收57.6亿美元,每股收益1.2美元。公司预计当季将增加700万付费订户,不及分析师预期的786万。

在财报发布后,奈飞的股价也迎来一轮上涨,这说明它这份财报还是获得不少投资者的认可。但如果细看财报其他数据的表现,美股研究社还是能找到奈飞本季度财报一些问题,下面这几点很有可能会影响到它的股价大涨。

美国用户增长低于预期

国际用户ARPU值不及美国用户

在本季度,奈飞在美国付费订户增加55万,不及FactSet预期的58.9万;国际付费订户增加833万,高于FactSet预期的717万。

2019年初到2019年4季度以来的9个月,美国净增付费用户为265万,而去年同期为410万。对比Q3跟Q4这两个季度的数据对比来看,奈飞在美国地区的增长已明显放缓,已经进入增长天花板。随着奈飞在美国地区的渗透率趋近饱和,这也意味着它在这个重要市场未来都难以带来往年的高增长。

在公司致股东的信中,奈飞指出,最近的价格变化以及竞争对手流媒体平台的推出是美国和加拿大订户增长缓慢的原因之一。公司表示,其在美国以外市场推出的具有竞争性的产品已经产生了“较为温和的影响”。言下之意,迪士尼+已经在美国市场对奈飞产生一定威胁。

虽说海外地区用户增长还不错,但该地区用户的ARPU值比不上美国地区。根据此前媒体深响的计算,Netflix美国国内用户的单月ARPU值大约在11美元左右,国际用户的单月ARPU值却只有8美元左右,如何提高海外用户付费观看内容产生更多商业价值并不容易。

为何美国地区付费用户增长放缓是个很危险的信号?这是因为付费用户增长尤其是美国地区的用户增长是最大功臣。之前,知名金融网站MarketWatch 对过去10年标准普尔500指数(S&P 500)进行了整体评估,总结出表现最佳的20支股票。奈飞以回报率高达3767%,年复增长率(CAGR)为44.1%稳居该榜单的榜首。

对投资者而言,他们关注奈飞的财报业绩,除了在营收跟净利润上之外,付费用户增长反而是个具有更大想象空间的数值。随着美国地区的付费用户增长放缓,这也意味着奈飞商业价值也会受到牵连。

收入尽管稳定增长

但投资者更关注奈飞盈利能力