科技指数贴身肉搏

诺德中证研发创新100指数型基金的特别之处,在于它最突出的因子是“研发支出”:过去两年,平均研发总支出占营业收入5%及以上的科技股。这一点,与当前科技自立、国产替代的背景相吻合。

而华宝科技龙头ETF的最大特点是50只龙头股(其他都是100只),较为集中在电子、计算机、通信等行业,是一只比较纯粹的科技窄基。

科技股的概念是没有明确定义的。

狭义地说,科技股是通信、电子、计算机等,像华宝科技龙头ETF就大致如此。

而诺德中证研发创新100指数型基金则突破了这一范畴,还包括生物医药、新能源汽车、电气设备、化工、研发支出较高的游戏公司等等,行业分布对标中国的战略新兴领域,是一个宽基指数。

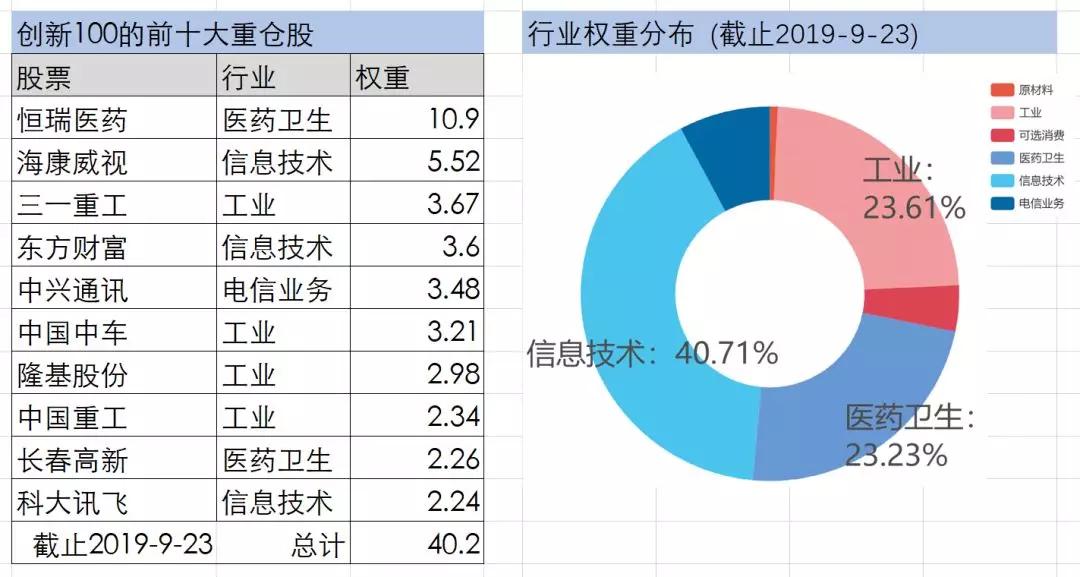

“我们的前十大重仓股占比40%,它们是科技蓝筹,压住了基本仓。后面还有很多有弹性的股票,例如中国软件、同花顺、中航电子等等,攻守兼备。”潘永昌介绍道。

这前十大重仓股基本上每一只代表了某一细分领域的龙头。

编制的故事

在过去的一年里,潘永昌更多的状态是着急。

他在春节之前就将方案上报,才安心回家过年,没想到过完年后,一季度科技股猛如虎,追都追不上。

“很着急,很着急。往上冲的时候是非常快的!这个过程挺难熬的。”潘永昌至今说起来仍然是很着急的状态。

5、6月份的时候,科技股出现了整体回调,随后又继续调头直上。

着急也没有用。诺德中证研发创新100指数型基金,其中的“研发创新”这个名字,前前后后就一共改了12版。

“如果能早一点出来的话,可能表现会更好一点。”潘永昌坦言说。诺德中证研发创新100指数型基金8月26日成立,消费电子的很多标的在7月份乘着科创板的东风已经开始上攻。

华宝科技龙头ETF就是在7月份第一个出现的科技ETF,当时市面上独此一家。8月底的诺德、9月初的嘉实、申万菱信、华泰柏瑞的产品陆陆续续出来,科技相关指数的规模增长都很快。

诺德基金从2016年就在等待科技股的风口。作为“清华系”的公募基金,这只指数的雏形,是将其大股东清华控股旗下的上市公司编制成一个指数,在科创板提出之后受到启发,扩展到整个A股的科技股。

“一方面,2015-2018年由并购、创新退潮等带来的负面压制因素逐步消除,另一方面,5G、自主可控、物联网带来新一轮的科技周期,科技股可能在未来有比较好的表现。”潘永昌说。

对话

以下对话发生于2019年9月16日下午3:30,诺德基金。

问:中证研发创新100指数的编制逻辑是什么?

潘永昌:整体逻辑就是:

1. 在行业的选择上,用中国十大战略新兴产业作为科技股的范畴,而不再仅仅包含传统认为的TMT。

2. 侧重于研发创新标的的挖掘。因为只有高研发投入,才能使企业的高成长在新老产品之间形成很好的衔接,延续企业业绩的高增长及股价的靓丽表现。

3. 考虑到科技创新主题细分子领域在商业模式上的差别,我们侧重于各自产业链上赛道的布局,选取具有卡位优势的标的。这么做,一方面,保证了各个细分领域全面的覆盖、不偏不倚,另一方面,又在产业链内进行了一定程度上的精选。这是我们这只产品的基本情况。

问:你觉得在A股,用“研发支出”这个指标来筛选,是一个好的因子吗?

潘永昌:2015年以前,产业偏向模式创新,这个因子可能并不突出,但是,5G引领新一轮的科技周期开启,更加偏向硬科技、新动能,这个因子的效力就得以发挥。

举个例子:今年以来比较吸引眼球的半导体九朵金花、消费电子四巨头等,它们能够进入苹果或者华为产业链的原因,一般有四个:量大、利润率高、技术优势、客户资源。

这四大优势,实际上都跟研发支出有很大的关系。研发支出提高工艺水平,降低成本,构筑规模效应;积累技术优势,提高利润率;赢得客户信任,获取订单,由此开启一个良性循环。

而这种研发支出,又会令它们的龙头效应越来越强,业绩一旦释放,就会被二级市场认可,尤其是当前的国产替代的背景下,这种模式就会不断的延续。

比如说,手机屏幕从电容式指纹识别到屏下光学指纹,一个龙头可能只是支撑两三年的时间。如果它要维持这种龙头效应,必须加大研发支出,才能跟得上整个科技的节奏。

问:市面上的科技指数那么多,为什么要选你们?

潘永昌:对于同行,我不方便点评。

如果从主动和被动来说: