全球价值链重塑中的中国应对政策组合

原标题:全球价值链重塑中的中国应对政策组合

全球金融危机之后,全球产能过剩、贸易保护主义抬头等结构性挑战,压制了全球价值链的进一步扩张。近期,新冠肺炎疫情、经贸摩擦与一系列区域贸易协定安排相互交织,正在催化新一轮的全球价值链(GVC,globalvaluechain)调整,全球价值链调整所产生的冲击和影响将在未来逐渐显现。

中国决策者新近提出:构建国内国际双循环系统,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局的重大战略。这些战略的推进需要在全球价值链重塑的大背景下顺势而为,面对全球价值链更加区域化、可能演化为“全球价值链网络”的趋势,中国应尽快在其中调整自身位置,打造新的“比较优势”;防止被孤立,推动形成新的全球价值链网络系统;尽快在价值链/产业链中向上端攀升,锻造具有更强竞争力、更有韧性的产业链。

一、全球价值链的现状及中国的地位

上世纪80年代以来,跨国公司在全球范围内进行生产布局,将某一特定产品的不同生产环节分散到不同的国家或地区,国际分工形式发生了重大的变化。这种全球配置资源的经营方式与片段化的生成方式通过快速增长的中间产品贸易将世界各国前所未有地连接起来,在全球形成一个价值链条。

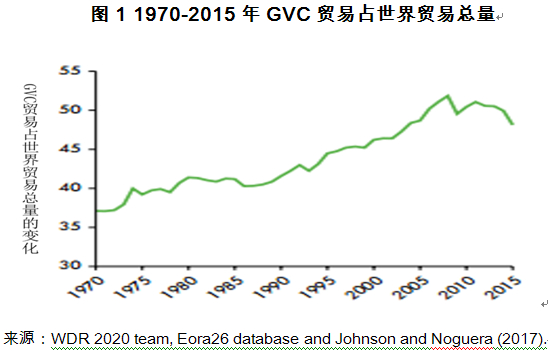

1990年到2007年间,交通、信息和通信领域的技术进步,以及全球贸易壁垒快速降低都推动了跨国公司生产流程全球再布局,全球价值链的增长尤为迅速。

全球价值链的增长主要集中在机械、电子和交通行业,以及在这些行业拥有专长的地区:东亚、北美和西欧。这些地区的大多数发达国家均深度参与到了复杂的全球价值链之中,提供先进的产品和服务,并开展创新活动。相比之下,非洲、拉美和中亚的许多发展中国家则通过嵌入产品生产过程的某一个或某几个环节,把重点放在加工装配等低端、有形的制造业生产活动上。

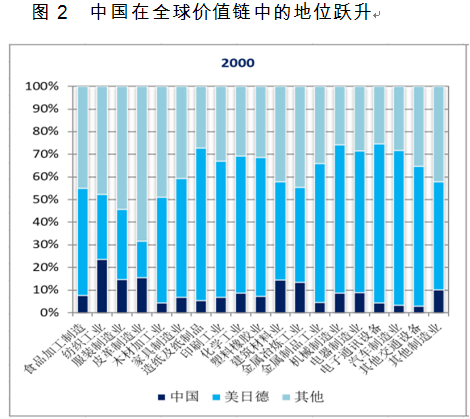

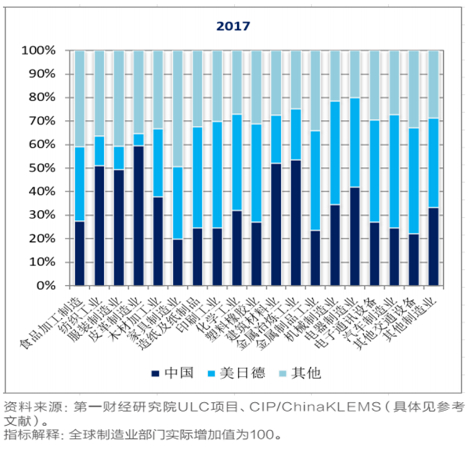

中国是全球价值链扩张过程中最大的受益者和贡献者。如同第一财经研究院的ULC数据库显示的那样,在全球价值链的参与度上,中国已超越美国、德国、日本等传统制造业大国,成为全球第一的制造业大国。同时中国也成为全球价值链上的核心环节,几乎所有行业都在一定程度上依存于中国。麦肯锡研究院择取了20个基础产业和制造业,分析了全球各国对中国消费、生产和进出口的依存度。其研究发现,伴随着中国制造深度融入全球价值链,尤其是在电子、机械和设备制造领域,中国在全球价值链中既是扮演“世界工厂”角色的供应方,近年来作为“世界市场”的需求方角色也越发重要。

并非所有高贸易强度的行业都依赖中国,一些强烈依赖本地需求且本地成分要求高的行业并不太依赖中国。以制药行业为例,中国的贸易额仅占全球药品出口的4%、全球进口的3%。类似的情况还出现在高科技、资本品和服务出口等领域。因此,虽然中国高度参与全球价值链,但总体而言,中国主要还是处于全球价值链的中低端。

全球对中国制造业的依赖度实际上要远超以往的一般观察。在过往的中美贸易研究中,通常使用中国中间品占美国产成品价值的比重来衡量美国对中国中间品的贸易依赖度。然而这种方法忽略了由第三国所实现的间接依赖度,例如,中国是德国、日本、墨西哥、加拿大等国的主要汽车零部件供应商,当这些国家向美国汽车制造商出售汽车零部件时,也会使用中国的中间品投入。鲍德温和弗里曼采用一个更广泛的指标来衡量中美在贸易上的完全依赖度,结果显示在中美汽车业的贸易中,完全依赖度远远超过被观察到的直接依赖度,且其增长速度也比后者要更快。