【行业研究】建筑施工行业研究报告

联合资信 公共事业一部

报告概要

2018年以来,建筑施工行业整体延续增长态势,其国民经济支柱产业的地位稳固。但作为强周期行业,持续下行的固定资产投资增速给该行业的增长带来压力。两大下游产业中房地产(000736,股吧)行业整体增速维持在较高水平,但销售乏力扔给投资高增速的可持续性带来压力;基建投资增速下滑明显。

企业层面,2018年前三季度,行业内发债企业整体经营业绩保持增长。央企及大型国企凭借其资质全、管理及技术水平高、融资能力强等多方面的优势,在规模、项目承接和盈利方面等方面与中小型建筑施工企业进一步分化。PPP项目的参与在给企业带来业务增长空间的同时,也对企业资金周转、债务期限调整形成挑战。

“稳增长、防风险”仍为未来几年经济工作首要任务。虽固定资产投资增速持续回落、房地产行业下行压力加大,但西部基建“补短板”、“乡村振兴战略”等政策的出台,配合积极的财政政策,给建筑业增长带来空间。短期内,固定资产投资增速的趋势性放缓给行业增长带来压力,加之建筑施工行业举债经营的特性,资金周转压力加大。从中长期看,随着“一带一路”、“稳投资”等利好政策的逐步落实以及PPP项目的规范化,基建作为政府刺激经济增长的重要手段仍将发挥作用,建筑业下游需求量在中长期内仍将保持稳定。

一、行业发展现状

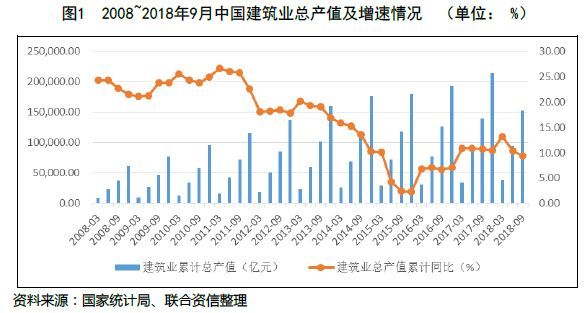

1. 行业运行概况

建筑业总产值增速延续增长态势,支柱产业地位稳固

2018年前三季度,建筑业实现总产值152326.24亿元,同比增长9.38%,延续了之前较快增长的态势,同比增速较上年下滑1.33个百分点。自2009年以来,建筑业增加值占国内生产总值的比例始终保持在6.00%以上,2018年6月底为6.01%,同比有所增长,建筑业国民经济支柱产业的地位稳固。

建筑企业新签合同额及在手合同额保持增长,但增速承压

2018年前三季度,全国建筑业新签合同额同比增长7.46%至179288.69亿元,增速同比下滑14.54个百分点;在手合同额同比增长14.10%至401382.19亿元,增速同比下滑5.08个百分点。受到资金面及基建进度放缓等因素影响,新项目的开拓和存量项目的推进都有所放慢。

负增长区域有所扩大,苏浙两省建筑业总产值继续领跑全国,但增速有所放缓

2018年上半年,建筑业产值在各省间的分布没有明显变化,江苏和浙江的产值规模依然领跑全国,两省共占全国建筑业总产值的24.8%。除浙江、江苏两省外,总产值超过4000亿元的还有湖北、广东、四川、山东、福建、河南和北京共7个地区,上述9省市完成的建筑业总产值占全国建筑业总产值的63.41%。

从增长情况来看,依然有8个地区的建筑业总产值出现负增长(2016及2017年分别有2个和7个区域出现负增长),但整体降幅较2017年全年有所扩大,其中天津、新疆和黑龙江分别下滑24.18%、21.49%和21.11%。在实现正增长的地区中,除西藏外同比增速均在20%以下,增速较去年同期有所放缓。

PPP项目开始进入规范化增长的新阶段,经营属性更加凸显。同时,随着社会资本的持续投入,PPP有望重新成为建筑行业需求增长的重要支持力量

2017年下半年以来,PPP相关政策出现了明显的调整。为了防止地方隐性债务以PPP的名义继续野蛮增长,财政部从2017年11月开始对PPP项目库进行了集中清理。根据财政部的统计,截至2018年6月底,累计出库项目总投达3.80万亿,占到清理前入库项目总投的21.59%。

2018年9月份,财政部印发了《关于规范推进政府与社会资本合作(PPP)工作的实施意见(征求意见稿)》(以下简称“征求意见稿”),明确了规范的PPP项目形成中长期财政支出事项不属于地方政府隐形债务,在当年及中长期财政预算中安排列支,并提出原则上不再开展完全由政府付费的项目。在防范地方债务风险的大背景下,上述意见的出台将使PPP项目将回归“公私合作”的本源,更加突出经营属性;更重要的是对社会资本方的利益形成有效保障。此外,征求意见稿还要求各地加快项目落地,体现了政府推广PPP项目初衷不改,随着后续PPP实施细则条例的大概率出台, PPP项目开始进入规范化增长的新阶段。

截至2018年6月底,财政部866个落地示范项目共签约社会资本共1516家,其中民营企业占比39.40%,占比同比上升2.30个百分点;民企参与的示范项目共455个,占总数的52.50%,占比同比上升4.00个百分点。整体来看,随着合规项目开工率的不断提高,以及社会资本的持续投入,PPP有望重新成为建筑行业需求增长的重要支持力量。

拥有高级资质的企业市场竞争优势依然突出