2020-2024年IT运维管理行业前景的分析

1.1 IT服务市场规模

IT作为信息化的先锋和服务业的高级形态,中国IT服务产业正逐渐被各级政府所重视。尤其在服务外包领域,商务部出台了“千百十工程”正是推动中国IT服务产业发展的重要举措,中国IT服务业已进入快速发展期。

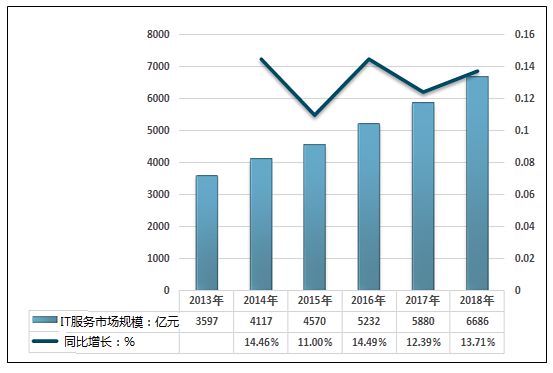

由于数字化转型导致中国乃至全球的IT服务市场竞争格局发生变化,同时竞争格局的变化,也导致用户需求变化。而在这两种变化中产生的要求及需求类型正在推动和塑造IT服务市场的未来,“技术即服务”和“运营/运维托管服务”开始显著增长,中国的IT服务市场规模保持稳定增长。2018年达到了6686亿元,同比增长13.7%。

图表 2013-2018年中国IT服务市场规模及增长情况

数据来源:中投产业研究院

图表 2013-2018年中国TT硬件与IT服务规模情况

数据来源:中投产业研究院

1.2 IT运维管理工具分类

将IT运维管理(ITOM)产品分类为监控、管理和自动化三类:

图表 全球IT运维管理(ITOM)分类

资料来源:中投产业研究院

1.3 IT运维管理市场规模

一、2017年

IT运维管理可以细分为面向计算机网络的IT运维管理和面向电信网络的IT运维管理,两者管理的对象不同,但其解决方案的总体框架是一致的,其主要功能是为信息系统与网络的安全、稳定和高效运行提供技术保障。

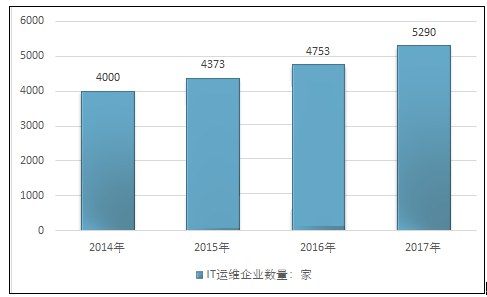

2015年我国IT运维企业数量为4373家;到2016年我国IT运维企业数量为4753家;到2017我国IT运维企业数量为5290家。

图表 2014-2017年中国IT运维企业数量

数据来源:中投产业研究院

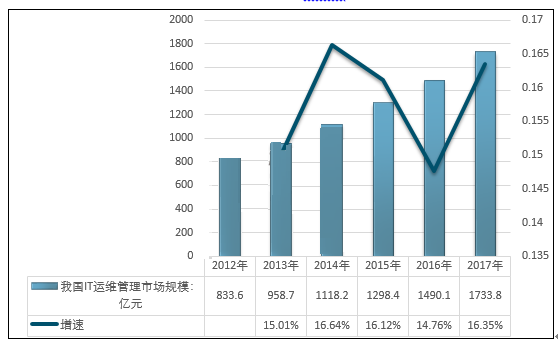

我国IT运维管理规模持续扩大,2017年市场规模为1733.8亿元,较2016年的1490.1亿元增长16.35%。

图表 2012-2017年我国IT运维管理市场规模走势图

数据来源:中投产业研究院

根据运维服务的对象不同,IT数据中心运维可以划分为基础设施运维、硬件运维、系统运维和应用运维四个层面。在运维服务对象由底层硬件向业务应用升级的过程中,第三方运维服务商的优势也逐渐体现出来。

数据中心基础设施运维的对象是数据中心运行的物理环境,属于IT数据中心运维中最底层的部分。运维服务内容包含供配电系统、空调与制冷系统、监控系统、消防系统等的维护和保养,目的是保障数据中心设备的稳定、可靠、节能运行,延长设备生命周期,降低设备故障率。基础设施运维服务的提供方以原厂商为主。

硬件运维指针对服务器、存储设备和网络设备等硬件设备的维保服务。随着IT数据中心运维服务行业的发展,第三方运维服务商和原厂服务商在服务内容和方式上产生了比较明显的分化,企业会根据自身实际需求在原厂服务商和第三方服务商之间进行选择。通常表现为将核心硬件的维保工作交由原厂服务商,而非核心的系统维护与故障解决则由第三方运维服务商来负责。

系统运维的对象是包括数据库、中间件、操作系统在内的基础软件。这一领域中原厂服务商主要提供标准化服务,涉及内容相对有限,而第三方服务商能够提供专业且贴近用户需求的运维服务,因此更加受到企业客户的青睐。基于IT服务管理方法论的系统运维,通过服务流程化为数据中心带来操作规范、可控制的运维过程,提高数据中心的质量和效率。与底层的基础设施运维和硬件运维相比,系统运维不仅依靠运维人员所提供的服务,还需要引入产品化的运维工具来共同实现运维目标。

应用运维指的是面向企业业务系统的运维服务,第三方服务商在应用运维中占据主导地位。作为IT数据中心运维中最上层的服务,应用运维被视为近年来大型运维服务商的重点方向。因为与业务系统的开发阶段关联度高,且具有比较强的个性化需求,应用运维呈现出结合行业特性发展的趋势。

二、2018年

截至2018年12月20日,共有1634家企业获得《ITSS信息技术服务运行维护标准符合性证书》,其中成熟度达到二级、三级企业数量的增多,意味着行业正在加速向标准化、规范化迈进。