行研丨不良资产行业研究报告(一)

原标题:行研丨不良资产行业研究报告(一)

近年来,受经济环境的影响,不良资产市场规模不断上升。根据银保监会数据,2018年我国商业银行不良贷款余额2万亿元,逼近2003年的历史高位,不良率增至1.89%,也创下了2009年金融危机后的新高。随着不良贷款规模持续扩大,不良资产行业主体也不断扩容壮大,不良资产市场投资再度成为了市场关注的焦点。

本次推送将从市场规模、不良资产供需情况和价格走势以及未来发展趋势分析不良资产的现阶段状态。后续将持续为大家带来不良资产市场运作模式及案例、不良资产市场主要参与者的深度解析。

第一部分 不良资产行业现状

01

不良资产市场规模

1、受强监管和弱经济影响,银行类不良资产再度攀升

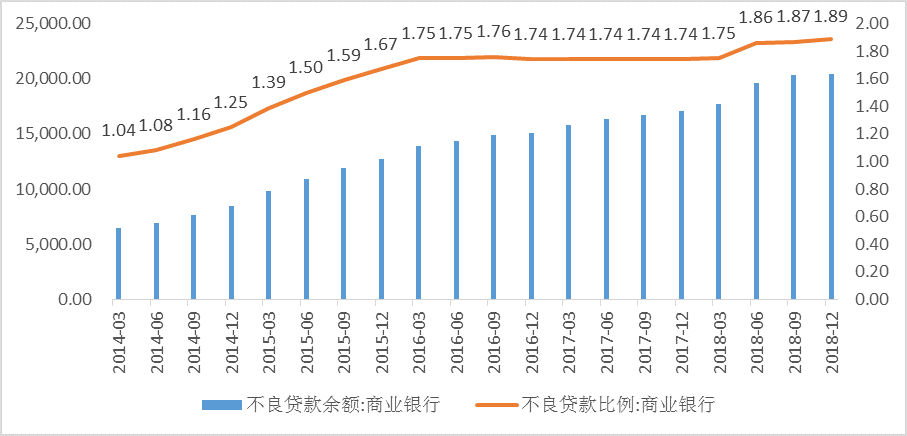

近年来,银行不良资产规模持续攀升,不良率从2014年的1.04%增至2017年的1.75%。进入2018年以来,由于银保监会监管力度加大,逾期90天以上贷款强制进入不良,虚假出表的不良资产强制回表,再加上经济增长趋势回缓,贸易战一触即发,不良风险持续暴露。截至2018年年底,商业银行不良资产规模已达2万亿,逼近2003年的历史高位,不良率增至1.89%,较2016年、2017年的商业银行不良贷款率上升0.15个百分点。

图 1 全国商业银行不良贷款余额及比例图(截止至2018年12月)

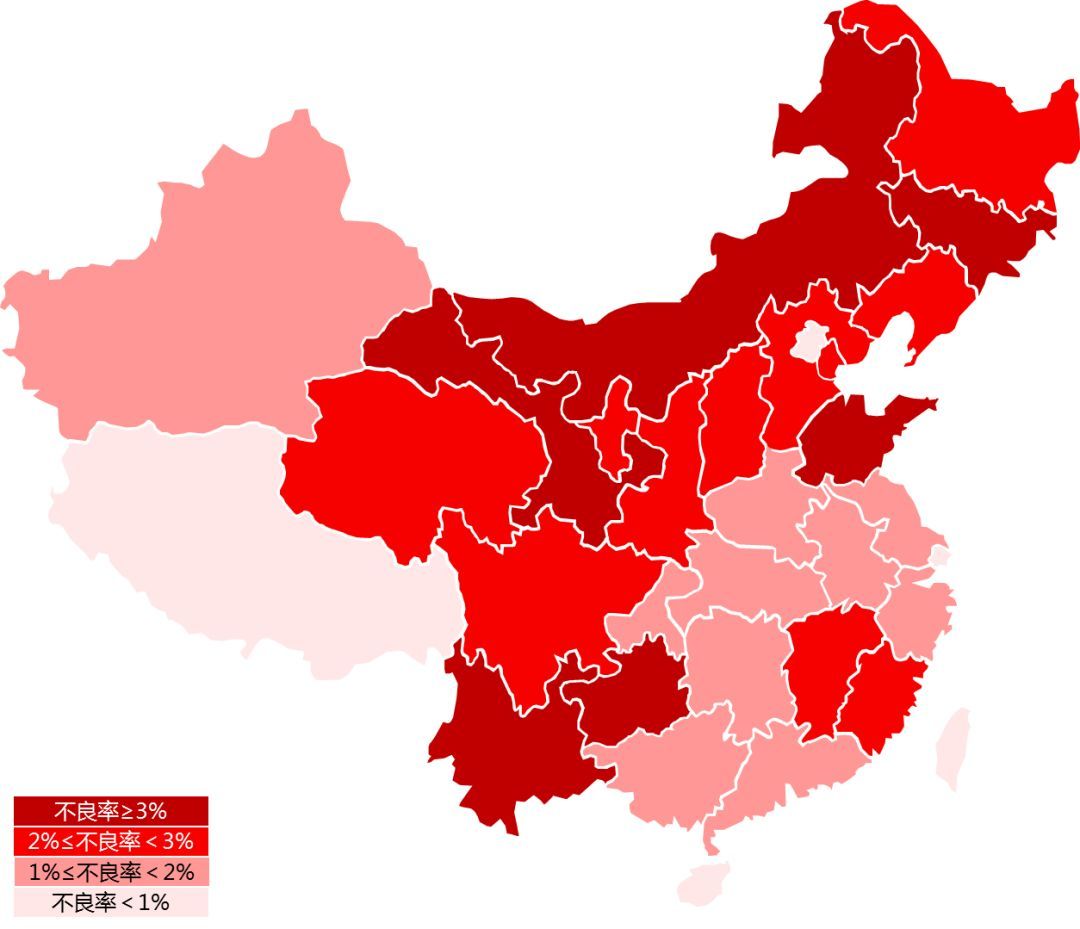

从区域来看,海南、上海、北京、西藏不良率最低,山东、福建、江西不良率高于市场整体水平且经济持续高速增长,预计未来两年机会将会有所增加。

图 2 2017年全国商业银行不良率分布图

2、股票及房地产下行,信托类不良资产爆发

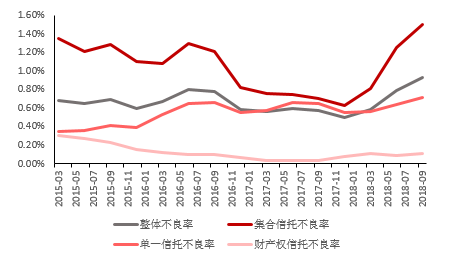

2018年3季度末,行业管理信托资产余额23.14万亿元,不良率从年初的0.50%攀升至0.93%,其中集合信托风险提升更为明显,已从2017年末的0.63%激增至1.5%,单一和财产权信托风险水平略有增长,总体趋势变化不大。

图 3 信托业不良率

3、预计未来将持续扩容

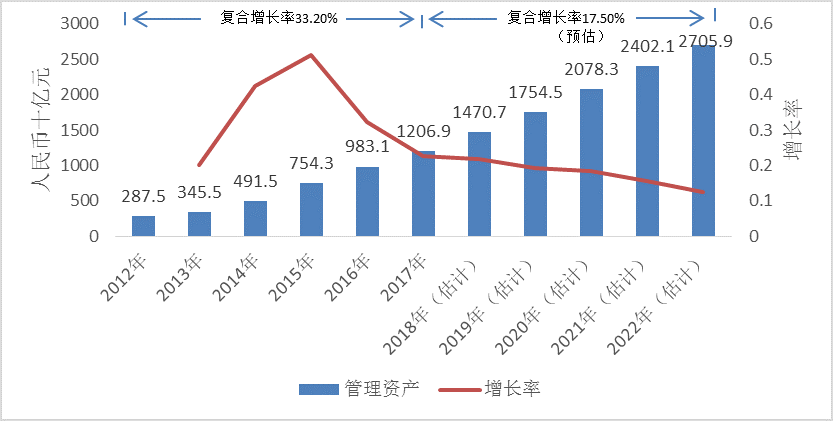

总体上,受监管趋严、经济下行等因素影响,不良资产将延续高位增长趋势,市场规模将继续扩容。预计2020年按管理资产计量的不良资产市场规模将达到27,059亿元,是2012年市场规模的近十倍。

图 4 2012年至2022年(估计)中国不良资产管理市场按管理资产计量的市场规模

数据来源:上海瑞威资产管理股份有限公司

02

市场供需情况和价格走势

1、供需关系倒转,卖方处置压力增加

不同于2017年市场的火爆,2018年不良资产供给持续增长,但成交额并未随之增长,而是出现了小幅回落。受到二者之间缺口逐渐扩大的影响,待转让资产规模将会进一步积累,届时市场供给方将会承受较大的转让压力,预计市场话语权将重回买方。

图 5:全国债权招标及成交走势图

数据来源:浙商资产金融评论

2、成交折扣率下降,价格回归理性

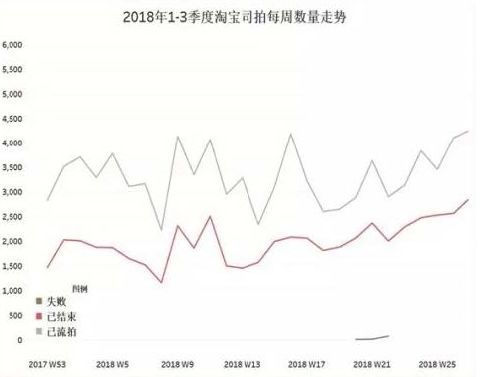

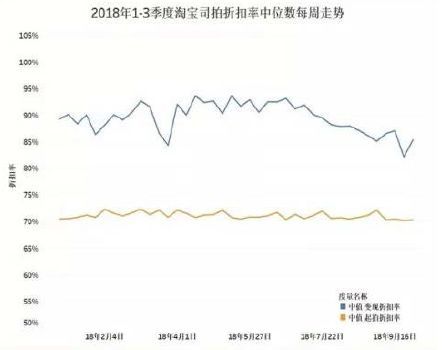

根据《浙商资产研究》数据,2018年前三季度淘宝司法拍卖流拍数量小幅上涨,在起拍折扣率保持平稳的情况下,成交折扣率在后半年有了明显回落,卖方出价正逐步回归理性。

图 6 2018年1-3季度淘宝司拍每周数量走势

图 7 2018年1-3季度淘宝司拍折扣率中位数每周走势

数据来源:浙商资产金融评论

03

未来发展趋势分析

1、经济下行与中美贸易战双重影响,银行资产质量承压

近年来,中国经济增长放缓,经济下行带来企业效益下滑,进而导致银行信贷质量下降;