2017年中国租车行业研究报告

原标题:2017年中国租车行业研究报告

汽车租赁是传统与现代相互融合的行业,伴随互联网的快速发展,在线租赁模式逐渐兴起,尤其在短租自驾和分时租赁市场,移动化、自助化趋势愈发凸显,行业整体呈现多元化发展特征。

本报告主要聚焦中国租车行业发展环境、现状以及典型企业进行梳理和分析,希望通过观点的分享和碰撞,为行业发展提供有价值的参考。

报告中的重要观点:

✦ 中国租车处于调整升级阶段,多种模式共同发展,大型传统租赁企业积极升级转型, 互联网企业借助平台流量、创新租赁模式进入汽车租赁市场。

✦ 未来趋势:长租市场,由高度分散向区域集中化发展;短期市场,全国性大型租赁企业打造出行生态圈,布局各模式租赁市场,新进互联网企业瞄准细分场景市场;分时租赁,仍以新能源汽车为主,车辆规模及线下停车资源是发展关键。

中国社会环境

国内旅游市场不断增长,自驾游、跟团游市场带动租车需求

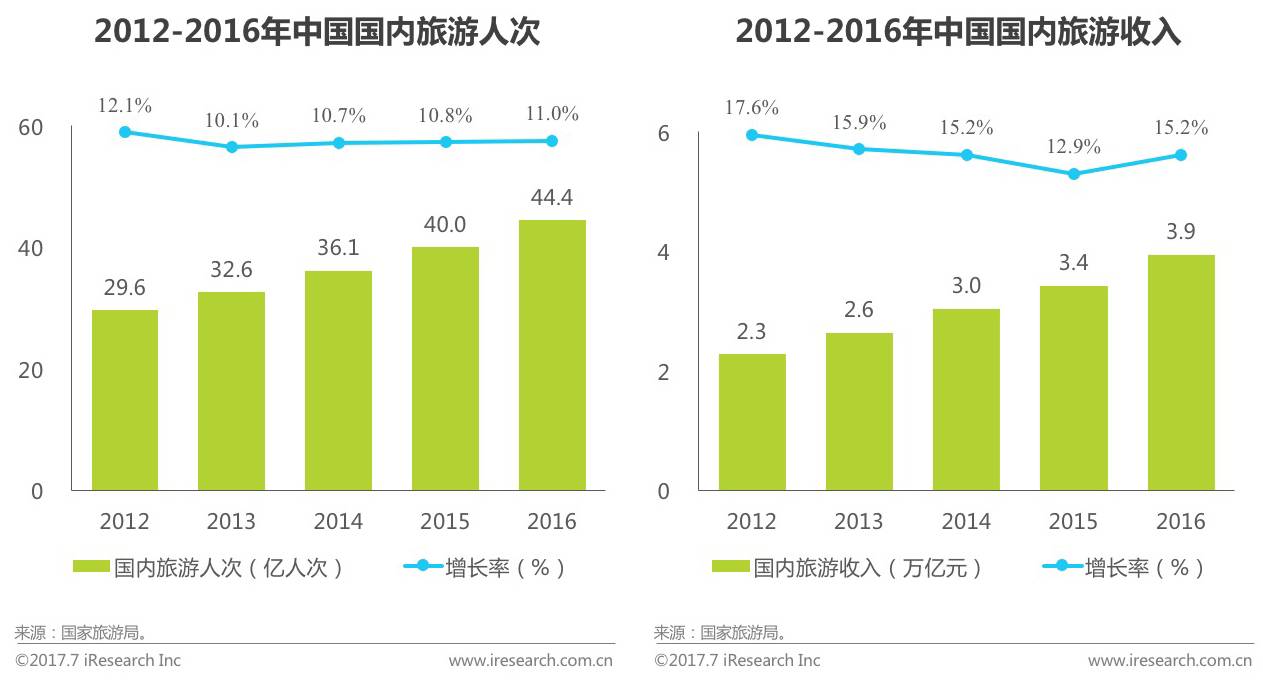

中国国内旅游市场不断增长,旅游人数及消费总额均稳步增长,2016年旅游人次44.4亿,旅游收入达3.9万亿元。在旅游市场发展的大背景下,跟团游市场日益火爆,自驾游也越来越受消费者青睐;租车成为对企业用户(旅行社/酒店)和自驾游游客不可或缺的存在。

汽车销量和保有量均增加,为租车市场供给提供保障

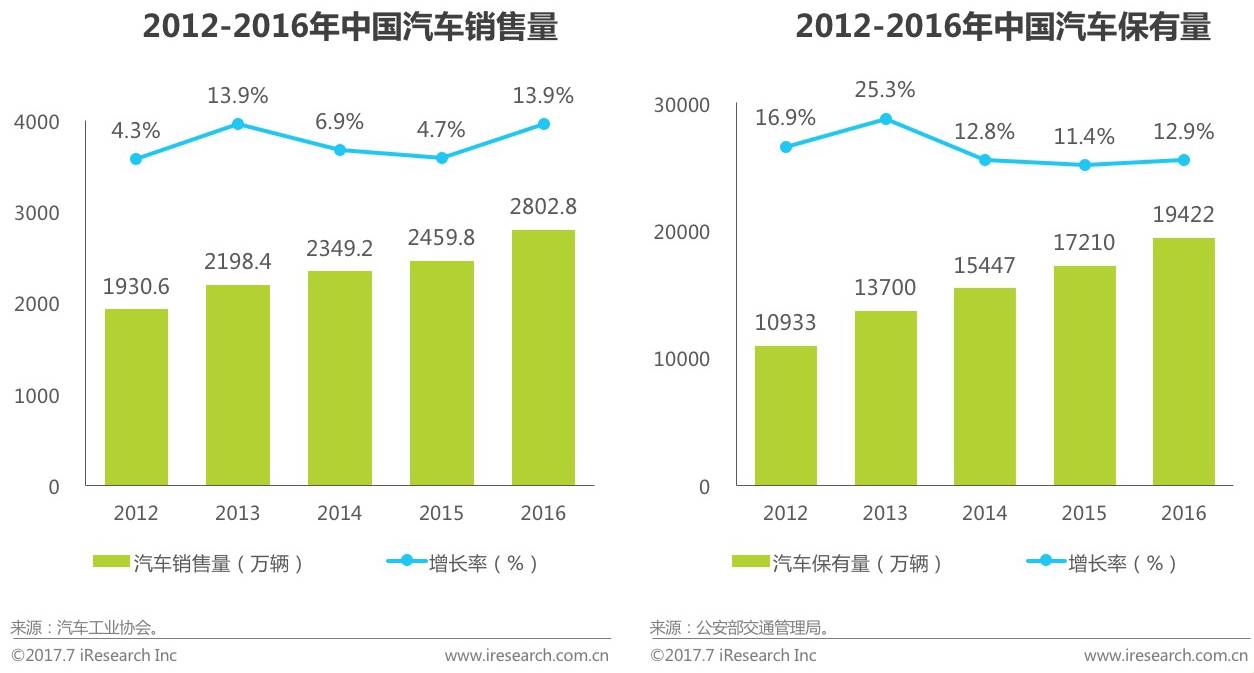

在持续增长之下,2016年中国汽车销售量达2802.8万辆,汽车保有量近2亿;汽车销量和保有量的增长表现出居民用车需求的提升,也为租车市场的供给提供了有力保障。随着居民消费能力的提升及汽车消费理念的升级,居民汽车使用需习惯已经养成,汽车的工具属性愈发凸显,按需用车将成为未来的用车趋势。

驾驶员数量远高于汽车保有量,租车需求空间巨大

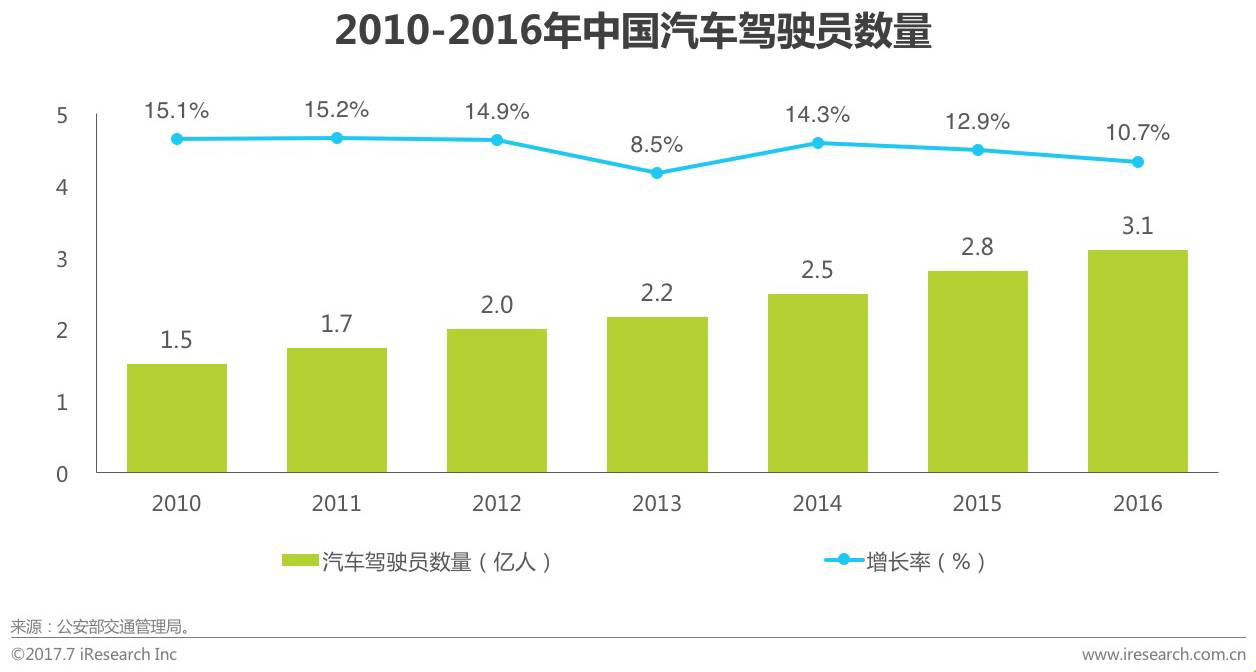

今年来,我国汽车驾驶员数量增长近一倍,2016年国内汽车驾驶员数量超过3亿人,驾驶员和汽车保有量之间存在较大的缺口。经济水平的增长、生活方式的改变、自驾出行习惯的养成,加上一二线城市交通压力大,尤其部分城市实行限牌政策,居民用车需求难以得到满足,租车成为新的出行选择。

中美租车市场对比

行业集中度、业务组成比例是中美市场最大差异

由于中国租车行业起步较晚,目前国内用户市场仍在持续积极的培养阶段,尤其短租市场成熟相对较低。对比美国市场,目前中国租车行业规模较小,市场集中度较低,短租业务比例较低,市场普及程度相对不足。但随着中国汽车消费理念不断转变,中国租车行业迎来黄金发展时期,汽车保有量和拥有汽车驾照的人数均达到较高水平,市场潜力巨大。另外,中国旅游行业的快速发展、大型城市限购、限行等政策的实行对中国租车行业发展起到有效的推动作用。

中国租车行业发展历程

租赁对象、业务模式多元化发展,行业进入调整升级阶段

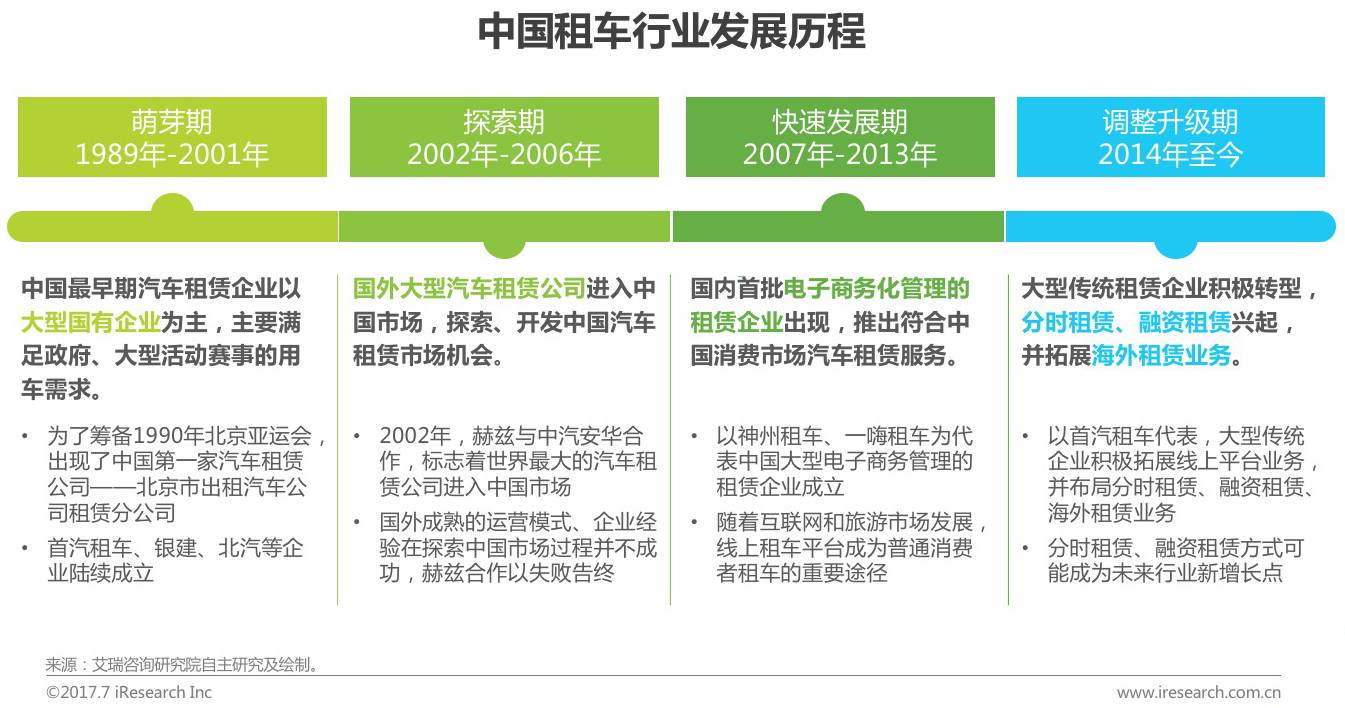

从1989年开始,中国租车行业经历了四大主要发展阶段,租赁企业也从大型国有企业发展成为多种企业类型共存;租赁对象由最初政府、企业发展成到普通大众消费者;业务模式也由最初传统线下采购模式拓展为“线下预定、线下取车”“门店直接预定”等多种租赁方式混合模式。另外,融资租赁、分时租赁模式也逐渐兴起,业务模式更加多元化。随着移动技术水平的发展以及旅游市场的带动,中国租车行业诸多业务将会进一步升级发展。

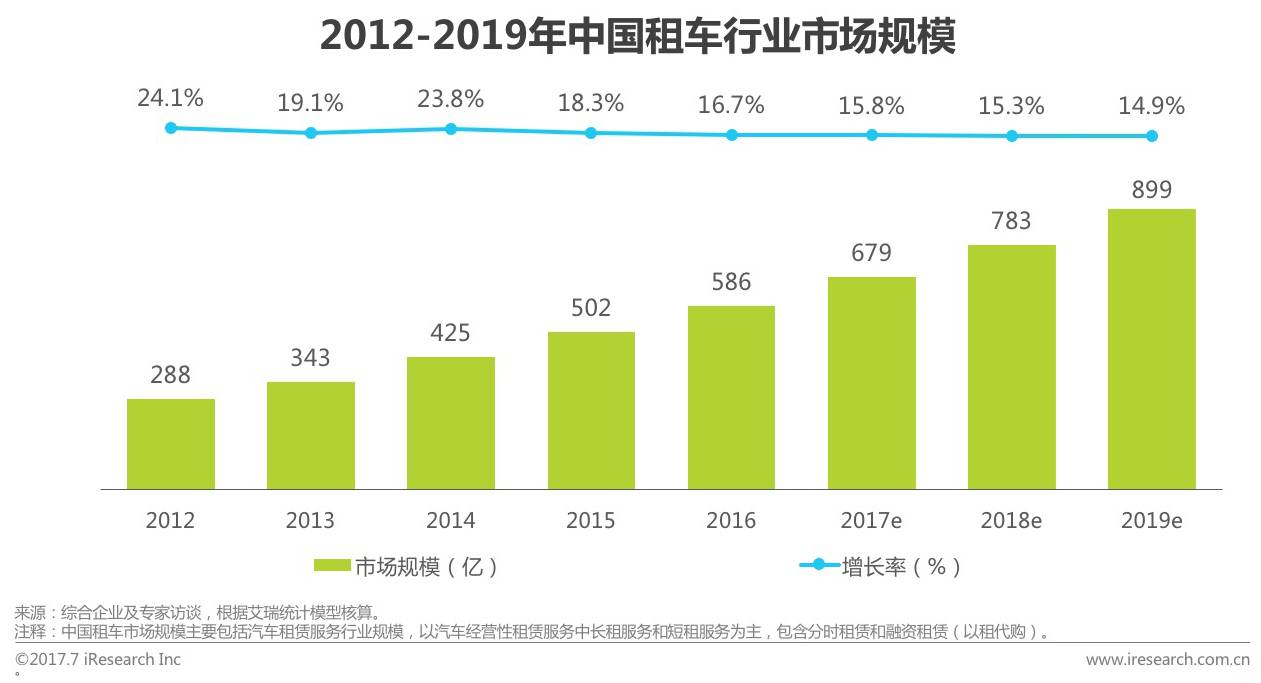

中国租车行业市场规模

市场保持稳步快速发展节奏,市场增速将保持10%以上

随着用户对汽车使用的刚性需求愈发明显,租车市场迎来良好的发展环境。2016年,中国租车行业市场规模达接近600亿元,同比增长16.7%。除传统长期和短租业务保持快速增长外,融资租赁和分时租赁的兴起,为整体租车市场发展注入新的动力。另一方面,国内领先的租赁企业在车队规模、服务流程、业务创新等方面不断升级,表现出强劲的发展势头,为行业整体发展提供有力保障。

中国租车行业融资情况

分时租赁备受资本关注,传统租赁中后期融资比例更高