未来十年谁将成为SaaS独角兽?2020中国SaaS行业市

疫情之下,历经折戟沉沙的SaaS产业,正迎着新基建煦暖朝阳,乘风而疾,破浪而行。

中国软件网&海比研究 出品

当今,全球数字经济蓬勃发展,5G、AIoT等新兴技术层出不穷,推动企业智能化运营与数字化创新。云计算服务从最初的兴起到逐渐落地到各个行业,持续保持着高增长态势。

20世纪90年代后期,老牌软件巨兽Oracle和SAP鼓励客户添加更多的功能使得CRM软件变得愈发复杂,而Salesforce则用全新的模式将云服务的概念传递给世界。本月,SaaS软件全球第一梯队企业Salesforce市值一举超越SAP并逼近Oracle,SaaS开始了对传统软件的全面超越。从最初兴起到逐渐落地各个行业,SaaS产业影响力不断提升,正颠覆着老牌厂商、行业巨头的格局。

疫情“黑天鹅”影响之下,历经折戟沉沙的SaaS产业,踏稳企服领域自现实空间转入数字空间的迁跃节奏,迎着新基建煦暖朝阳,乘风而疾,破浪而行。COVIP-19危中藏机,原本漫长的市场培育期被极度压缩,需求侧对SaaS服务接受度远超预期,供给侧稳扎稳打聚焦细分领域快速进化。

此刻的SaaS产业兵临新周期原点,SaaS究竟有何优势被“众星捧月”?谁又将率先成为SaaS行业巨兽?让我们共同见证已然开启的SaaS黄金时代!

核心观点

中国SaaS市场提速换挡,进入高速轨道,新周期序幕已然开启

· 和全球相比,中国SaaS市场刚刚完成起步,但具有更快加速度。2019年中国SaaS市场总体规模为378.5亿元(约54.9亿美元),同比增长42%,远高于全球SaaS市场18.8%的增速。

· SaaS在中国公有云市场中的占比较低,约为38.9%;而全球公有云市场中SaaS占比为62.61%。随着企业加速上云和平台层进一步发力,国内SaaS正迎来更为成熟的发展条件和部署环境。

· 海比研究预测,即使受疫情影响,中国SaaS市场2020年增速仍可保持在约25%的中高位水平,将于2021年超过IaaS增速。

产品创新异彩纷呈,市场板块渐趋清晰,格局仍存较大可塑性

· 六类SaaS细分市场中,经营管理业务类SaaS和垂直行业专用类SaaS占比最高,两者比重之和超过70%。业务流程外包类SaaS和办公沟通工具类SaaS增长最快,增速分别为60%和51%,极具成长空间。

· 最大一级细分市场经营管理业务类SaaS中,CRM SaaS、ERP SaaS是规模靠前的两大二级子市场,比重分别达到24.8%和20.3%。智能办公SaaS是增长最快的二级子市场,增速达到50.3%。

· 云市场已成为企业用户在选择SaaS时最重要的参考渠道。

疫情成为企业数字化升级的催化剂,成为SaaS应用爆发式增长的助燃剂

· 2020年企业计划增加IT投资预算的比例高达68%,更多需求转向SaaS应用和服务;

· 2020年大数据和BI、人工智能等新技术应用需求增加,需求比例均超过30%。

· 行业垂直应用迎来爆发式增量市场,工业互联网、在线教育、医疗大健康和新零售将会首先引爆增量市场。受疫情影响,工业互联网整体增速回落,但工业互联网软件与应用正成为投资热点,SaaS会受到更多制造企业的青睐。

SaaS到底有哪些赛道?

SaaS是Software-as-a-Service(软件即服务)。SaaS提供商为企业搭建信息化所需要的所有网络基础设施及软件、硬件运作平台,并负责所有前期的实施、后期的维护等一系列服务,企业无需购买软硬件、建设机房、招聘IT人员,即可通过互联网使用信息系统。

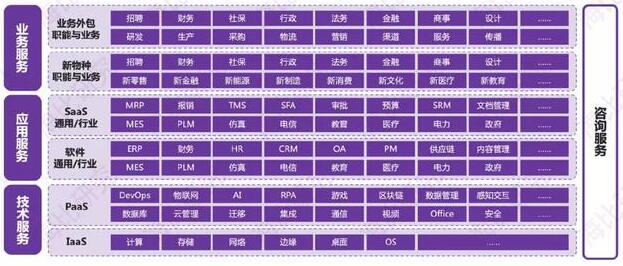

▶ 企业服务版图

面向企业的SaaS版图建立在企业服务基础之上。

企业服务是指一个组织所需要的所有服务。海比研究将其分为三个层次,即技术服务、应用服务、业务服务,以及贯穿各层的咨询服务。

▶ SaaS的六大赛道

Gartner将公有云分为流程即服务、应用即服务、平台即服务、安全即服务和基础设施即服务五大类,对业务流程、安全和运维管理服务单独列出。海比研究在此基础上进行赛道划分,将SaaS服务分为以下六类。

全球SaaS肉多,中国SaaS粥少

2019年,中国公有云市场规模为973.8亿元,同比增长55%,占全球比例为8.7%。中国IaaS市场占全球IaaS市场比重为18.3%,远高于8.7%的整体比例,预计未来三年可超过20%,前期发展偏重基础设施层。随着企业加速上云和平台层进一步发力,应用层正迎来更为成熟的发展条件和部署环境。