国泰君安:产业链数据剖析之5G行业研究

6月6日,工信部正式向中国电信、中国移动、中国联通(行情600050,诊股)、中国广电发放5G商用牌照。

5G的代际更替,中国与全球同步,而中国的运营商更拥有全球第一大客户群。我们将通过全球最大体量的5G投资规模,决定从最初的5G标准到设备的技术路线,让本土企业得以领先开发,从需求侧拉动中国5G产业链竞争力提升。

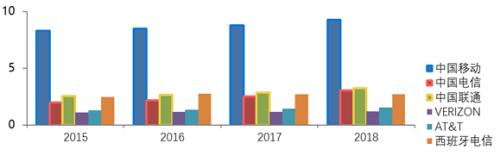

中国运营商拥有全球第一大客户群

数据来源:三大运营商、其他运营商年报

根据IHS发布的《5G经济:5G技术如何影响全球经济》的研究结果,预计美国和中国的5G投资将领先全球,约占全球5G投入的28%、24%。

而根据中国信通院《5G经济社会影响白皮书》预测,未来十年5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元。

华为在2018年报中也预测,到2025年,全球5G覆盖率将达到58%,成为主流的联接技术,并推动平台化的联接。人们不再需要频繁地连接到智能家居设备和可穿戴终端,5G让在线成为一种新常态和缺省能力。

上游:基建、材料

主设备商

通信产业链壁垒最高的是主设备环节,主设备的投资额占到资本开支投资的40-50%。

2019年4月15日,通信行业咨询机构Strategy Analytics公司发布了《领先5GRAN供应商的能力比较和2023年5G全球市场预测》报告,对华为、爱立信和诺基亚三大设备商的设备性能、产品组合完整性、标准贡献、研发投入和交付能力等方面进行了全面评估和比较,结果显示华为第一,爱立信第二,诺基亚第三。

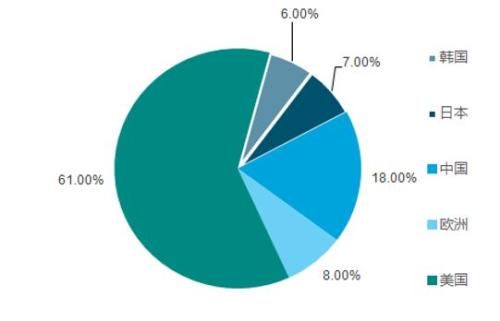

从国内运营商测试的数据来看,国内主设备商的设备能力已全面领先。在标准必要专利 (SEP)方面(5G),美国超60%(LDPC码的专利非常突出),中国约18%位居第二。

相比4G时代,中国已经有了质的飞跃。

中国SEP约占18%位居世界第二

资料来源: StrategyAnalytics ,国泰君安(行情601211,诊股)证券研究

一般来说,华为、中兴等主设备厂商的收入和基站建设速度成正比,但并不是直接匹配的。

从各家主设备商2018年的业绩收入和今年的业绩指引来看,5G建设的高潮尚未到来。

根据华为2018年年报,集团销售收入人民币7,212亿元,同比增长19.5%,但其中运营商业务收入人民币2940亿元,同比微降1.3%——华为去年的收入增长更多由消费者业务的智能手机终端引领。

不过根据年报中提供的线索,截至2019年2月底,华为已经和全球领先运营商签定了30多个5G商用合同,40000多个5G基站已发往世界各地。

2019年一季度,华为实现销售收入1797亿元,同比增长39%,净利润率约为8%。

另一家主设备商爱立信一季度的业绩也同样向好,净销售额为489亿瑞典克朗(约52.9亿美元),较2018年一季度的434亿瑞典克朗同比增长13%,归母净利润为23.17亿瑞典克朗(约合2.51亿美元),而上年同期净亏损8.37亿瑞典克朗。同时公司已承诺在2020年实现营业利润率超10%的基本目标。

相较于华为和爱立信,诺基亚的财报数据却并不乐观。2019年一季度,诺基亚净销售额为50.32亿欧元(约合56.13亿美元),上年同期为49.24亿欧元,同比增长2%;归属于母公司股东的净亏损为4.46亿欧元(约合4.98亿美元),上年同期净亏损1.88亿欧元(约合1.32亿美元),同比扩大了137%。

诺基亚将原因归结为核心业务网络业务在一季度产生了2.54亿欧元(2.8326亿美元)的亏损,而去年同期收益了4600万欧元,预计下半年公司将面临更大的业绩压力。

中兴通讯(行情000063,诊股)在2018年的运营商网络、政企及消费者三大业务板块分别实现营收570.76亿元、92.28亿元、192.1亿元,其中运营商网络业务营收占比66.75%,较2017年同期增长8.13个百分点,毛利率40.37%,较2017年同期上升0.33个百分点。