【行业研究】2018年煤炭行业研究及展望

联合资信 工商二部

一、2018年煤炭行业运行情况回顾

2018年,中国煤炭行业整体运行平稳,煤炭价格全年保持高位运行。

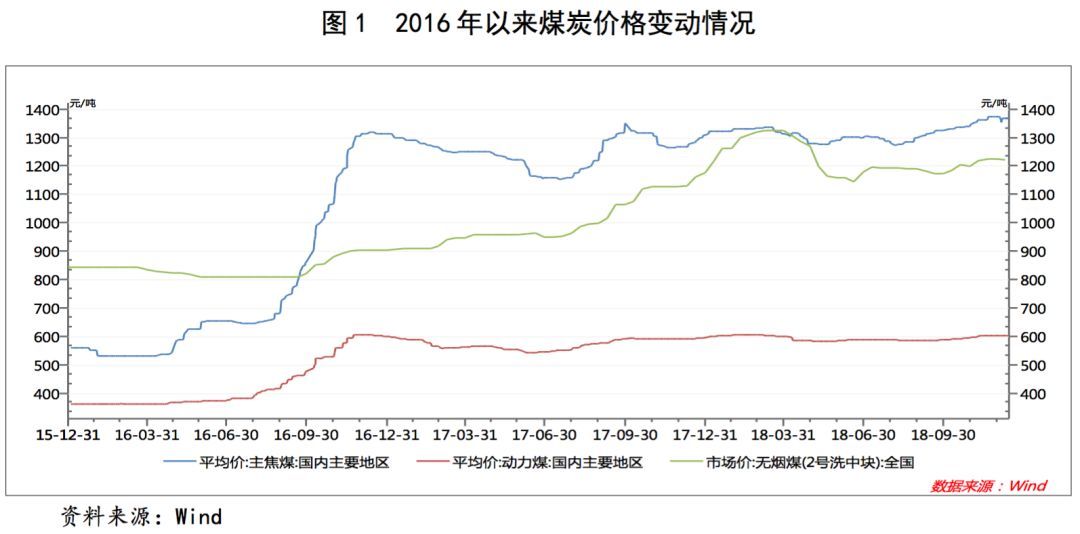

分煤种看,动力煤全年呈现“淡季不淡,旺季不旺”的特点,全年价格波动幅度小于2017年,国内主要地区动力煤全年价格运行在580-600元/吨的区间,主要系动力煤销售长协占比提升、进口煤的调节作用和2018年1月1日开始的煤炭企业库存考核综合影响所致。2017年11月,国家发改委发布了《关于推进2018年煤炭中长期合同签订履行工作的通知》,该通知提出中央和各省区市及其他规模以上煤炭、发电企业集团签订的中长期合同数量应达到自有资源量或采购量的75%以上,铁路、港航企业对中长期合同在运力方面要予以优先安排和保障。长协煤的销售占比提升可有效平抑煤炭价格淡旺季的波动。同期进口动力煤数量的增长也一定程度消减了煤炭价格自2016年下半年以来的上涨的动力,2015~2017年,中国动力煤进口数量分别为6584万吨、7213万吨和7617万吨,2018年1-10月,动力煤进口数量为6902万吨,同比增长9.96%。此外,2018年1月1日开始实施的《煤炭最低库存和最高库存制度考核办法(试行)》对企业存煤进行规范,有利于上下游企业保持连续性平稳生产,避免由于供求不均导致价格剧烈波动。

受益于资源稀缺性,焦煤供给可调节余地较小,同时下游钢铁行业的需求有所增加,焦煤2018年全年价格稳中有升,截至2018年12月12日,国内主要地区主焦煤均价为1367元/吨,较年初增长4.35%。

无烟煤价格受下游化肥行业景气度上升影响,价格自2017年以来持续上升,2018年无烟煤价格有所波动,但总体为高位震荡走势。截至2018年12月10日,无烟煤(2号洗中块)均价为1222元/吨,较年初高点回落7.70个百分点。

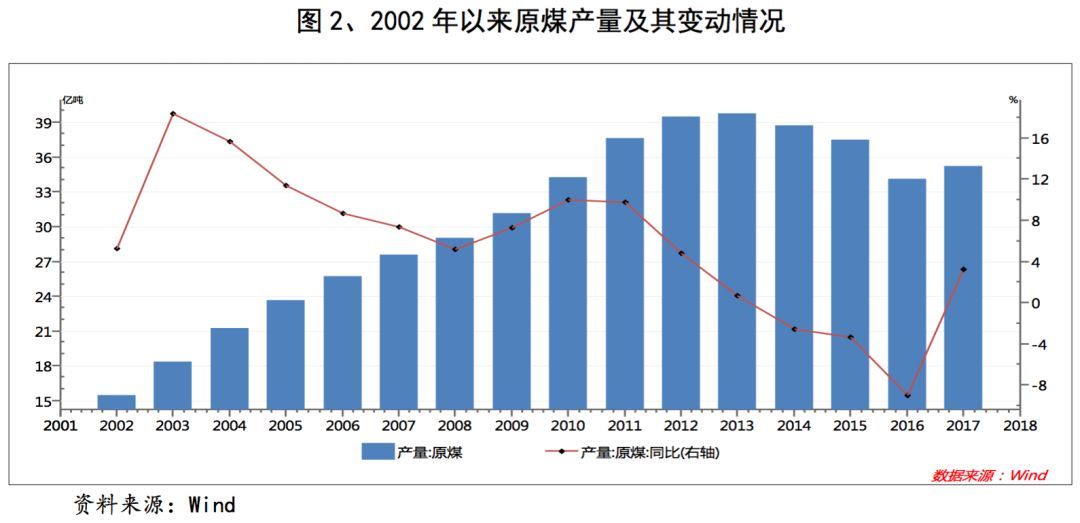

随着行业经济效益的好转和供需紧平衡状态下监管政策的松动,据国家统计局数据,2017年中国原煤产量35.24亿吨,同比增长3.31%,结束了2014年以来的负增长局面,2018年1-11月,中国原煤产量32.14亿吨,同比增长5.40%,增速较2017年有所提高。进口煤是国内煤炭供给的有效补充。进口煤的数量受政策调控影响大。2013年,中国煤炭进口数量达到3.27亿吨,为煤炭进口数量最大的年份,此后随着国内煤炭行业景气度下行,在市场和政策的双重约束下,进口煤数量连续三年下降,2015年下降至2.04亿吨。2016年下半年开始,煤炭价格快速上涨,为平抑煤价和保障供应,煤炭进口政策有所放松,全年进口煤炭2.56亿吨,同比增长25.49%。2017年进口煤数量小幅增长至2.71亿吨,2018年1-10月,煤炭进口数量2.52亿吨,同比增长11.5%。未来随着国内在建煤矿先进产能的释放,进口煤的增长趋势或将趋缓。进口煤总体上是调节国内煤炭供需矛盾的一个辅助手段,国内煤炭供需状态主要由国内需求和国内自产煤的供给来决定。

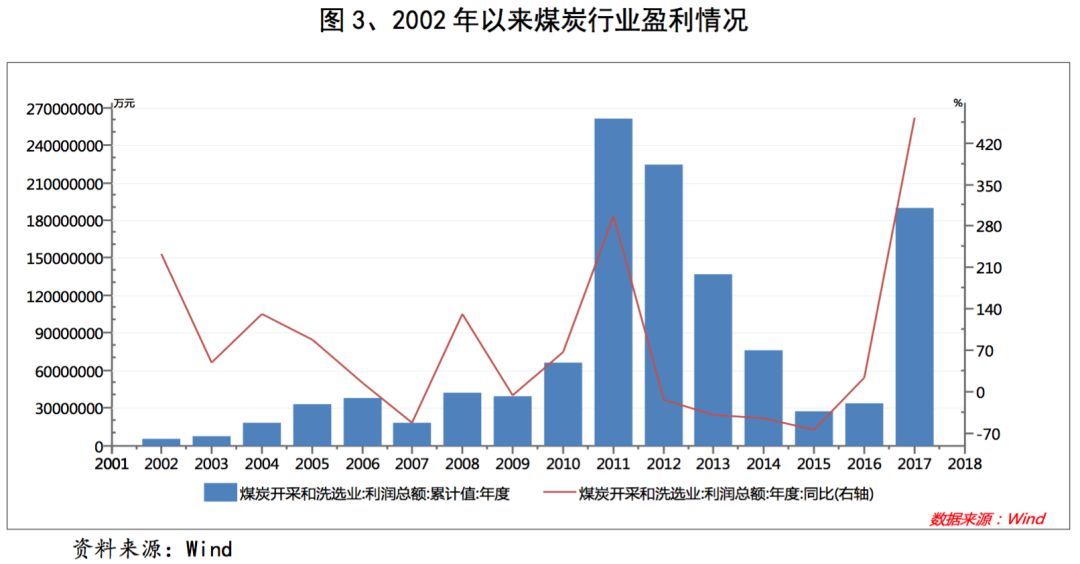

得益于煤炭价格的高位运行和产量的提升,2018年煤炭行业经济效益延续向好趋势。2017年煤炭开采和洗选业共实现利润总额2959亿元,同比增长290.50%;2018年1-10月,煤炭开采和洗选业共实现利润总额2592亿元,同比增长10.70%。

二、行业需求

煤炭行业的下游需求主要集中在电力(约占55%)、钢铁(约占16%)、建材行业(约占13%)和化工(约6%),其余主要为民用煤等其他行业。

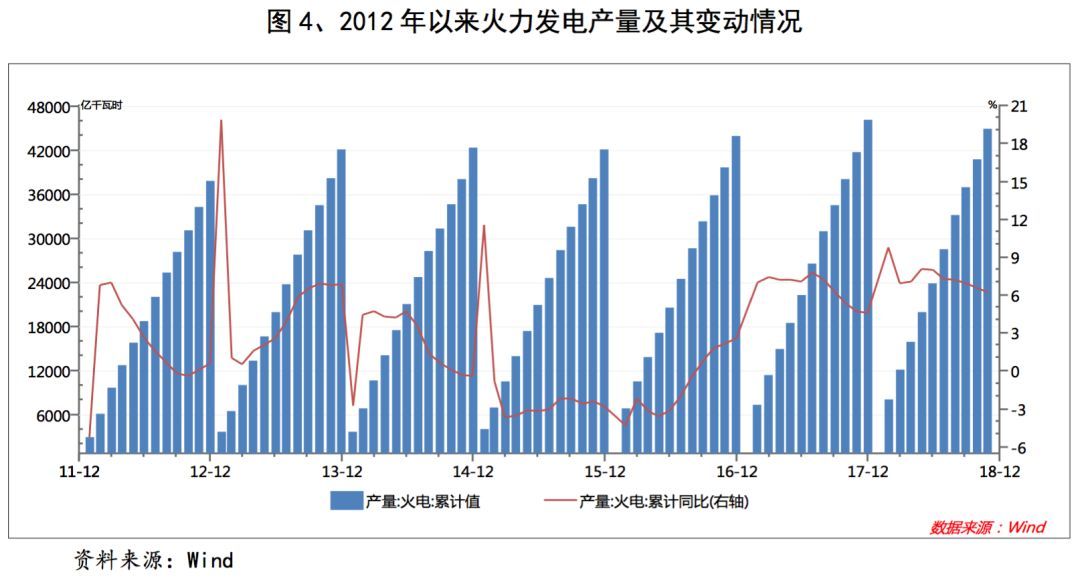

我国“富煤少气贫油”的资源结构决定了煤炭在我国能源消费中的重要地位。虽然国家近年来一直鼓励可再生能源的发展,煤炭在一次能源的消费比重逐年下降,2017年约为60%左右,但中长期看,煤炭在我国一次能源的消费比重不会低于50%。由于我国能源消费总量逐年增长,虽然煤炭占比呈小幅下降趋势,但煤炭消费的绝对数量未来仍有稳步增长的潜力。煤炭在我国能源消费中的主要形式是火力发电。2017年,中国全口径发电设备发电量6.31万亿千瓦时,同比增长2.6%,其中火电发电量4.61万千瓦时,同比增长4.6%。2018年1-11月,全国火电发电量4.50万亿千瓦时,同比增长6.2%,增速较2017年提高1.6个百分点。假设煤电机组平均供电煤耗315克标煤/千瓦时和煤电发电量占火电发电量的比例为92%(2017年煤电发电量占火力发电量的比例为92.43%)测算,2018年1-11月,煤电行业消耗约13.04亿吨标准煤,折合5500大卡/千克动力煤16.60亿吨,按照80%折算,对应的原煤消耗量20.75亿吨,占2018年1-11月原煤产量的比例为64.56%。火电行业的平稳增长有力支撑了煤炭的需求。