资产管理行业研究报告

资产管理行业不属于我国国民经济行业分类中的一个单独行业(可参考2016《国民经济行业分类》),是一个由资金端、资金运营方、资产端各方涉及的金融机构及企业机构组成的综合性行业。

我们认为,资管行业根据资金的来源和具体运营投向,可分为前中后端三个层级。前端为资金端(委托方),他们利用客户渠道吸纳资金(包括机构和个人的资金),最典型的代表为银行/保险/信托等有吸储功能的机构;中端为资金运营方,即由专业的机构来负责资金具体运作管理,实现收益,最典型的代表为基金管理公司和资产管理公司,他们通过自己的专业化团队将资金进行运作,从而在自己赚取托管费的同时,也为客户达成收益目标;后端是资产端,资金运营方运营的资金最后投向基本为实体经济,具体的投资形式包括但不限于在二级市场购买上市公司的股票,投资银行定期存款、大额存单、债券、央行票据、非金融企业债务融资工具、商品期货、其他货币市场工具,优质项目等。在通常的资产管理业务中,银行等委托方会与证券公司、公/私募基金管理公司等机构合作,以上合作机构掌握着资产管理计划、私募股权基金份额等金融工具。

图1:资管行业参与者及资金流向图

我国的资产管理行业是在边起步边摸索的状态下开始的,到2012年末,随着行业分业经营壁垒被逐渐打破,监管不断放开,资管行业一度经历了创新、混业经营的阶段。在这五年时间内,行业内银行、券商、信托、基金、保险等机构的资管业务品种不断发展、丰富、成熟。

(二)我国与全球资管行业同向对比分析

根据中国光大银行和波士顿咨询公司共同发布的《2015年中国资产管理市场报告》数据披露,截至2015年底,我国各类资管机构管理资产总规模达到约93万亿元人民币,较2014年底增长了33万亿元,过去三年年均复合增长率51%,并预计2020年,中国资管市场管理资产总规模将达到174万亿元人民币;其中剔除通道业务(指券商向银行发行资管产品吸纳银行资金,再用于购买银行票据,帮助银行曲线完成信托贷款,再将相关资产转移到表外,收取过桥费用的业务)后规模约149万亿元,2015-2020年年均复合增长率为17%。

而截止2014年底,全球的资管规模为76万亿美元,相当于100%的全球GDP总量,40%的全球金融资产量,参考当时的中间汇率,约等于465万亿元人民币,其中中国市场规模占比12.9%。(数据来源:1. 中国光大银行和波士顿咨询公司《2015年中国资产管理市场报告》 2016年 4 月 2. Global Financial Stability Report,全球金融稳定报告 2015年4月刊)

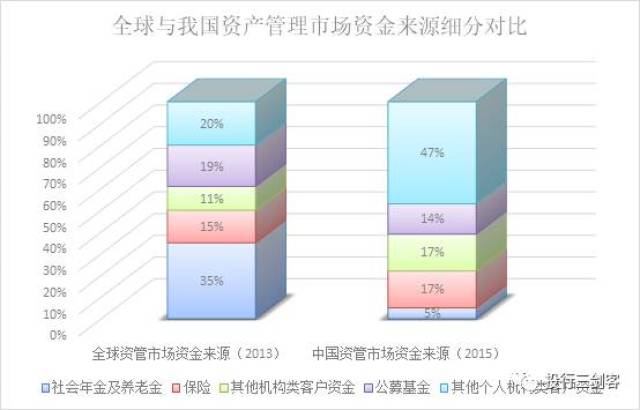

目前我国资管市场的资金主要来自机构客户和个人客户,按照具体数据来看,机构资金占比约为39%,低于全球61%的水平,其中,保险资金和企业资金(包括非盈利机构,以及财务公司、投资公司等非金融机构)各自占比17%,养老金仅占5%;剩余61%比例的资金来自于个人客户,其中,高净值客户资金主要投向私人银行(5%)、私募、公募、信托、券商资管、基金子公司专项(合计20%)等,大众客户资金则集中在银行(21%)和公募基金(14%)。有趣的是,与我国的资管市场资金构成比例相反,全球资管的资金来源比例为机构客户占比约为61%,其中,养老金和保险占据最大市场份额,分别占比35%和15%,其余机构类资金包括政府、企业、非营利机构、银行共占比11%;个人客户占比约为39%,主要来自公募基金(19%)、私人银行(8%)、个人养老金(7%)、个人保险(4%)等。(数据来源:中国光大银行和波士顿咨询公司《2015年中国资产管理市场报告》 2016年4月)

图2:全球与我国资产管理市场资金来源细分对比及粗分对比(数据来源:中国光大银行和波士顿咨询公司《2015年中国资产管理市场报告》 2016年4月)

我们认为随着养老金三大支柱的完善,险资规模扩大,以及银行委外投资需求提升,未来我国资管行业来自机构客户的资金占比将有所提高,逐步达到全球甚至是发达国家水平,从而推动行业整体规模的发展。

二、我国资管产品的分析

根据统计,目前我国市场上(泛)资产管理市场包括银行理财、信托、保险资管、券商资管、公募基金、私募基金等多种方式;除去信托、券商资管、基金子公司专项、基金公司专户所含的通道业务,则2015年我国资管行业管理总资产规模约为67万亿元人民币。具体按照资管机构细分如下: