专题研究 | 公司债和企业债迎来注册制,但不意味监管放松

中证鹏元资信评估股份有限公司

主要内容

注册制的核心是“形式审查”,不对申报内容进行实质判断。注册制下,监管机构是以信息披露审核为核心,只负责督促发行人和中介机构进行信息披露,而不对企业的投资价值进行审核。注册制能够提高发行速度和工作效率,同时对发行人、中介机构和投资者的专业水平都要求更高。核准制向注册制转变,反映的是监管机构减政放权和资本市场进一步向市场化机制转变。

重点关注五点变化:

1.明确中国证监会和国家发改委为公开发行公司债券的注册机构,并指定审核机构;2.删除了累计债券余额不超过净资产40%的要求;3.公司债券取消大小公募的区别;4.企业债券取消申报中的省级转报环节,但仍保留省级发改委对固定资产投资项目合法合规性的审核职责;5.交易所不再实施公司债券暂停上市制度。

新证券法增加“信息披露”和“投资者保护”两个专章,发行人和中介机构将在信息披露方面承担更大的法律责任。监管部门将在这两个方面进一步加强监督和管理。对于发行人和包含评级机构在内的中介机构来说,对信息披露的及时性、真实性、准确性和完整性等要求更为严格,相应需要承担的法律责任也更大。

新政降低发行条件,扩大合格发行主体范围,简化申报材料和审核流程,加快发行速度,但短期内具体发行操作可能变化不大。新证券法在框架上降低和简化了部分发行条件、申报材料和流程,扩大了合格债券发行主体的范围,加快了债券发行速度。但原有的债券发行和上市的具体实施细则并未作废,大部分还沿用旧规则和办法,因此,短期内在具体操作层面可能不会有太大变化。

注册制是深化市场化改革,但不意味监管放松,反而是对发行人、中介机构、投资者提出了更高的要求。新政是监管方向的转变,由监管机构“承担风险”转为由市场“承担风险”。由市场承担风险,就要加强对发行人、中介机构、投资者的监督管理和相关制度的建设。

发行放松,债券供给扩容,需完善多层次资本市场,培育具有高风险识别能力投资者,推进高风险债券市场机制完善,加快违约债券处置。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

3月1日,《中华人民共和国证券法》(以下简称“新《证券法》”)正式实施。为了更好地贯彻实施新《证券法》,2月29日,国务院办公厅印发《关于贯彻实施修订后的证券法有关工作的通知》(以下简称《国务院通知》)。随后,证监会、发改委、沪深证券交易所分别发布了一系列配套制度(具体详见附录),对相关法规制度进行修订和完善。公司债和企业债迎来注册制时代。

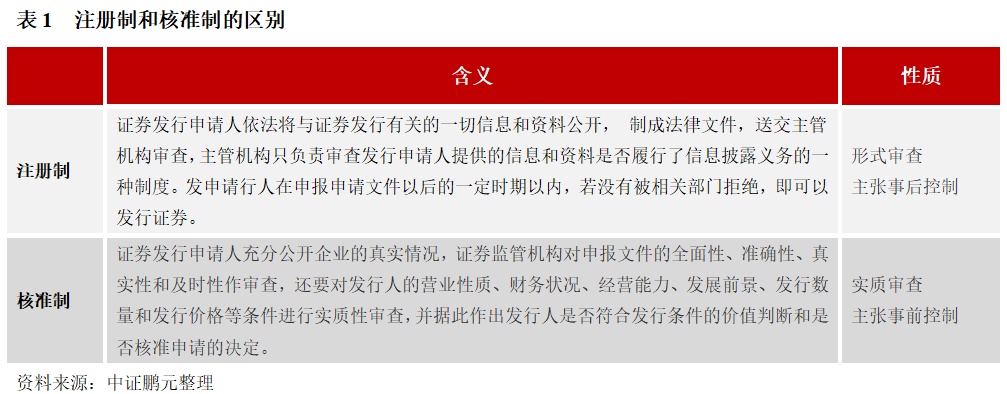

一、注册制的核心是“形式审查”,不对申报内容进行实质判断

注册制的核心是“形式审查”,主管机构是以信息披露审核为核心,只负责审查发行申请人是否履行了信息披露义务,是一种主张事后控制的制度;而核准制的核心是“实质审查”,主管机构要对发行人的营业性质、财务状况、经营能力、发展前景、发行数量和发行价格等条件进行实质性审查,是一种主张事前控制的制度。换句话说,实行注册制后,监管机构将重心放在督促发行人和中介机构进行信息披露,而不对企业的投资价值进行审核。

注册制的优点在于,能够提高证券发行上市速度和工作效率,同时这种发行制度下,对发行人、中介机构和投资者的专业水平都要求更高。

从制度设计和长远发展来讲,从核准制向注册制转变,反映的是监管机构减政放权和资本市场进一步向市场化机制转变。将过去对公开发行证券企业的风险识别的责任由监管机构转交给市场,这是中国资本市场向市场化、法治化转变必不可少的过程。原核准制下,监管机构对企业的选择、尽调、定价、上市、交易、流通、甚至是维护股价等环节均实施监管,甚至有一票否决权,注册制后,这些环节中的风险均交由市场去甄别和承担。

二、重点关注五点变化

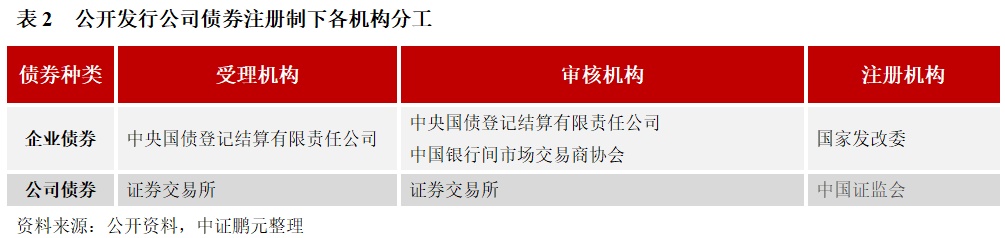

1.明确中国证监会和国家发改委为公开发行公司债券的注册机构,并指定审核机构

中国证监会和国家发改委为公开发行公司债券的注册机构,并分别指定各自受理和审核机构。受理机构受理材料后,先由审核机构审核公开发行证券申请,并给出同意发行或终止审核的意见。注册机构收到审核机构报送的审核意见、发行人注册申请文件及相关审核资料后,履行发行注册程序。需要注意的是,实行注册制并不意味着取消事前审核,只是将审核机构由之前的监管部门,放权到专业的中介机构或自律机构,审核内容重点也由申报材料的全面性、准确性、真实性和及时性,以及对发行人的营业性质、财务状况、经营能力、发展前景、发行数量和发行价格等方面,聚焦到是否满足发行条件、上市条件、信息披露等方面。

2.删除了累计债券余额不超过净资产40%的要求