行业展望 | 水泥制造业:2019年水泥价格涨幅及行业利润增幅预期收窄,偿债能力有望小幅改善

中证鹏元资信评估股份有限公司

主要内容

预计2019年水泥需求将低速增长,水泥供给预期略有增加,水泥价格涨幅及行业盈利水平增幅将收窄。2018年我国水泥供需格局改善,价格大幅上涨,行业盈利水平明显提升。房地产投资增速放缓、基建投资加码共同作用下,2019年水泥需求有望保持低速增长,水泥供给受合格产能占比提升、差异化错峰生产、价格高企弱化企业协同等因素影响预期略有增加;在供需两端共同作用下,预计2019年水泥价格及行业盈利水平仍有望提升,但增幅将收窄。

预计2019年水泥行业“南强北弱”态势依旧,区域盈利水平进一步分化。2018年华东、中南及西南地区水泥量价均高于“三北”地区,水泥产量占全国比重提升以及与“三北”地区水泥价差扩大推动水泥价格及行业盈利能力“南强北弱”形势加强。由于经济体量、结构及发展模式短期内难以发生巨变,2019年我国水泥行业预期仍将维持“南强北弱”局面,考虑到供需格局差异、产能过剩程度不一,区域盈利水平或将进一步分化:华东、中南地区受益于良好的供需格局,水泥价格及行业盈利水平预期将进一步提升;西南地区市场分散,但受益于高投资及集中度提高,盈利水平有望得到维持;“三北”地区整体受需求不足、产能过剩相对严重等因素影响,水泥价格及行业盈利水平与华东、中南及西南地区差距或将进一步拉大。

2019年水泥行业偿债能力有望小幅改善,但负债经营程度较高企业的短期偿债压力仍较大,且不同区域水泥企业财务风险将进一步分化。在盈利水平继续提升及良好现金流表现得以维持的预期下,2019年水泥行业偿债能力仍有望小幅改善;但短期偿债能力指标仍较弱,负债经营程度较高企业的短期偿债压力仍较大。同时不同区域水泥企业财务风险将进一步分化,新疆、内蒙古、山西、辽宁等域内水泥价格下降预期较大地区的企业财务风险或将进一步加大。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、行业展望

房地产投资增速放缓、基建投资加码共同作用下,预计2019年我国水泥需求将趋于低速增长

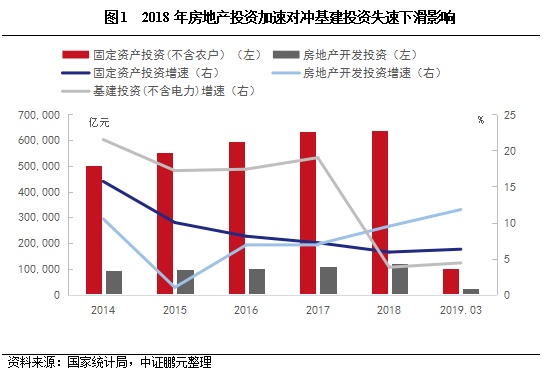

2018年我国房地产开发投资提速对冲基础建设投资失速下滑影响,稳定了水泥需求。2018年我国基础实施建设投资(不含电力)同比仅增长3.8%,增速较2017年下降15.2个百分点;同期完成房地产开发投资12.03万亿元,同比增长9.5%,较2017年提高2.5个百分点;综合来看,2018年我国完成固定资产投资(不含农户)63.56万亿元,同比增长5.9%,增速较2017年下降1.3个百分点。

2019年我国房地产开发投资增速预期放缓,基建投资将加码,但其对水泥需求拉动作用有限,预计水泥需求将趋于低速增长。当前我国房地产行业“房住不炒”政策总基调不变,虽部分区域房地产调控政策趋向松动,2019年1季度我国房地产投资完成2.38万亿元,同比增长11.80%,较2018年同期提高1.4个百分点,但棚改货币化退坡及棚改导致三四五线城市已超前消费住房需求、一二线城市限购政策不松、乡村民建住房趋于减少、2018年房地产开工面积增速显著高于商品房销售增速延长去化周期以及投资增长主要源于三四线城市土地购置、2019年房企大量债务偿付对投资形成挤出等因素将制约后续房地产销售及后续投资。基建投资方面,在全球贸易摩擦、国内经济结构下行压力加大等背景下,财政部将适度扩大支出规模,同时较大幅度增加地方政府专项债规模并支持重大在建项目建设和补短板,国家发改委密集批复铁路、轨道交通等建设,预计2019年基建投资加码,2019年1季度我国基础实施建设投资(不含电力)同比增长4.40%,自2018年9月以来,环比持续提高,但基建投资作为经济增长的稳定器其稳定作用大于拉动作用,同时对水泥需求的边际拉动作用低于房地产。

我国水泥行业仍面临产能过剩,2019年我国水泥供给预期将略有增加,局部地区将受到新点火产能及进口水泥熟料冲击

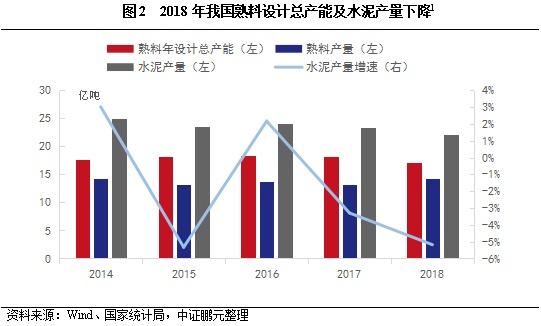

2018年我国熟料产能及水泥产量持续下降、水泥熟料进口量增加。随着水泥行业供给侧改革的持续推进,2018年我国水泥熟料产能继2017年首降后继续降低,根据工信部数据,2018年末我国水泥熟料设计总产能已下降至17.16亿吨。水泥生产方面,受下游需求趋缓、错峰生产、环保以及企业协同限产等因素叠加影响,2018年我国生产水泥22.10亿吨,同比下降5.18%。同时错峰生产及环保限产导致部分沿江沿海市场水泥熟料出现阶段性紧张和价位偏高情况,刺激国外水泥进口增加,2018年我国水泥及熟料进口总量为1,363万吨,高于出口总量459万吨,主要从东南亚市场流入沿江沿海地区。