专属独立保险代理人制度将建立保代新模式能否

近日有消息称,监管部门正酝酿建立专属独立保险代理人制度,相关管理办法正在业内征求意见。专家表示,改革对险企来说既是挑战也是机遇,或倒逼险企加强内部管理和服务水平。

现有模式弊端明显

“国内目前的保险代理人制度‘架屋叠床’,由销售总监带着一层层团队做业务。这种金字塔模式只看保费,不管其他,造成了很多保险纠纷。同时,对保险公司来说,这种‘团队作战’的模式也不容易掌控,有些‘尾大不掉’。”对外经济贸易大学教授、保险学院院长助理王国军对《上海金融报》记者表示,“销售总监往往掌握着一大批代理人,对保费收入影响力很强,导致销售总监即使存在违规行为,保险公司出于维持保费规模的考虑,对其处罚往往是‘蜻蜓点水’。久而久之,整个销售渠道从上到下全部向‘保费’看齐,对行业发展造成了非常不好的影响。”

据悉,上述由总监带领的团队模式是外资公司引入的精英代理人模式演变而来。“在当时的背景下,这样做是有好处的,如容易形成大的团队,能在较短时间内显著提升销售业绩。同时,团队也会通过各种方式鼓励代理人,不少优秀的代理人就此成长起来,保险公司对此也比较支持。但随着时间推移,该模式的好处不断递减,引发的问题却持续累积,需要进行新的改革。”王国军表示。

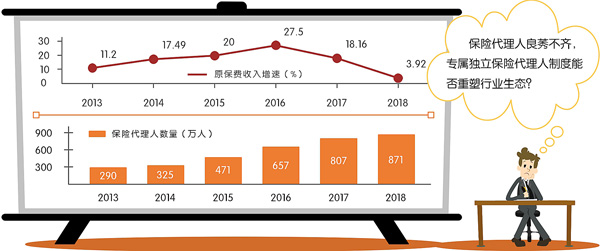

“数百万保险代理人良莠不齐,欺骗、误导等行为给保险业的声誉带来很大负面影响。”王国军强调,“声誉是行业的生命线,行业基本已形成共识,改革是当务之急,否则保险业的形象难以重建。但如果是单家险企进行改革,可能导致整个销售团队集体跳槽,保险公司无法冒这样的风险。因此,只有靠监管部门自上而下统一制度,才能有效避免市场动荡,真正实现改革。”

事实上,虽然保险行业目前尚未正式运行专属独立保险代理人模式,但相关试点已经启动。今年4月,银保监会同意阳光财险在全国推行专属独立保险代理人模式。此前,华泰保险已在该领域进行多年试水,推行在欧美等发达国家已相对成熟的专属代理保险门店(EA)模式。截至2018年底,华泰财险已在全国近200个城市设立了5000余家EA门店,服务300万客户;2018年,EA门店保费收入占华泰财险保费的50%。

据悉,目前正在征求意见的管理办法规定,保险公司专属独立保险代理人可登记为个体工商户或个人独资企业。保险公司可根据专属独立保险代理人的业务特点,研究建立相应的业务考核与佣金机制以及支持性的政策。

王国军认为,在该模式下,专属独立保险代理人相当于小规模的代理公司,“从某种意义上说,是去掉压在头上的‘婆婆’,即今后代理人只对保险公司负责。”

“选择销售成本更低的独立代理人个人渠道,一方面能降低保险产品价格,吸引更多保险客户;另一方面能获得更多利润,是长期利好。但短期而言,管理难度和工作量都有所加大。”王国军进一步指出,“对大公司来说,改革的关键是要改变路径依赖,重塑销售模式,应回归定价和设计产品‘角色’。”

改革需循序渐进

值得关注的是,是否应直接试点独立代理人制度,一直是业内探讨的焦点问题。目前来看,监管层的态度仍是“循序渐进”。

王国军表示,国外成熟市场的代理人模式既有专属代理人,也有独立代理人,前者卖一家保险公司产品,后者可以卖全市场的保险产品,“就我国当前情况看,改革初期先采用专属独立代理人的模式会比较好。”

“如果完全采用独立代理人模式,将对现有头部保险中介产生巨大冲击。”资深保险人士樊友亮对《上海金融报》记者表示,“相比保险公司,中介公司的费用更灵活,保险代理人从中介公司获得佣金更多。很多头部中介机构设计了优越的激励机制,吸引一批MDRT(百万营销员)加入。通过这些优秀代理人聚合大量保费,形成规模效应。凭借这些保费,头部中介议价能力提升,可以从保险公司那里拿到更好的销售政策,形成了良性循环。而独立代理人制度建立后,中介公司的平台优势将减弱,优秀的精英代理人凭着手上的客户资源将‘自立门户’,这对目前市场份额占比较大的中介公司来说是一个很大的挑战。”

樊友亮进一步指出,对保险公司来说,独立代理人模式是一把“双刃剑”。“长期看肯定是好事,但短期要想执行好,难度不小。从好的方面讲,独立代理人将是一个新的销售‘跑道’,保险公司可直接接触目前市场上各类优质代理人,将重新制定利益分配法则。在这一新领域,大中小保险公司站上同一起跑线,如果操作得当,部分中小公司甚至可能获得‘弯道超车’的机会。”樊友亮表示,“但另一方面,在原有的代理人模式下,保险公司主要与中介公司合作,由中介公司管理代理人。这些中介公司都是持牌机构,做事基本在规范的框架内,而在独立代理人模式下,保险公司需直接管理代理人。由于独立代理人基本是自然人,违约风险会高一些。目前存在的销售渠道风险,如销售误导、费用套取、虚假宣传等,在独立代理人机制下也会存在,且风险点更难以捕捉和掌控。在此情况下,保险公司如何协调配合、管理独立代理人,风控、管理、合规把控的能力能否跟上,都要打个问号,保险公司需要时间来准备。因此,当前‘代理人到专属独立代理人再到独立代理人’的改革方式比较稳妥,能给予行业更多的过渡时间。”