非上市险企上半年超半数盈利 深耕专业领域仍面

策划人语:

业绩表现最为直观地反映着保险市场发展状况。近期,上市险企相继发布2019年上半年业绩预增公告,非上市险企也陆续披露二季度偿付能力报告。从中不难发现,上市保险公司和非上市险企在盈利方面取得了亮眼表现。随着来自政策、市场等方面的利好不断释放,保险业在上半年的精彩表现有望延续。

随着二季度偿付能力报告纷纷出炉,各家险企上半年业绩情况也随之浮出水面。总的来看,在已披露偿付能力报告的142家非上市保险公司中,有79家险企实现盈利,净利润合计约325.3亿元。

数据资料

泰康人寿净利润领跑

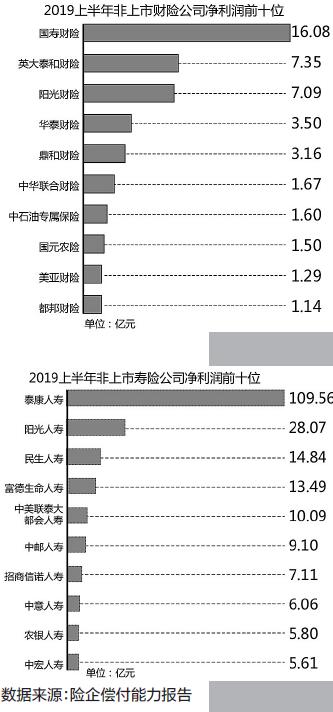

据《金融时报》记者梳理统计,在上半年实现盈利的保险公司中,虽然财险公司在数量上略微领先,但38家寿险公司合计实现净利润268.68亿元,远远高于41家财险公司56.52元的净利润总和。泰康人寿、阳光人寿、民生人寿、富德生命人寿、中美联泰大都会人寿等5家寿险公司上半年净利润超过10亿元。

泰康人寿更是其中的佼佼者。今年上半年,泰康人寿实现盈利109.56亿元,领跑非上市险企。寿险公司中,除上述提及的几家盈利超过10亿元的公司外,中邮人寿、招商信诺人寿、中意人寿、农银人寿、中宏人寿、华夏人寿等在上半年的盈利也均超过5亿元。

财险方面,国寿财险以16.08亿元的净利润位居首位。上半年盈利情况分居二、三位的英大泰和财险和阳光财险分别实现净利润7.35亿元和7.09亿元。华泰财险、鼎和财险、中华联合、中石油专属财险、国元农险、美亚财险、都邦财险、中银保险、永安财险、永诚财险等非上市财险公司上半年盈利也均超过1亿元。

值得注意的是,在74家财险公司中有32家公司呈现亏损。在马太效应较为显著的财险市场,中小险企的处境较为艰难,还需结合自身优势资源尽快探索出差异化的发展道路。

除行业整体较去年上半年“回暖”、投资端收获颇丰等因素外,今年上半年非上市保险公司净利润大幅增加离不开税收新规的强力“助攻”。根据财政部、税务总局联合发布的《关于保险企业手续费及佣金支出税前扣除政策的公告》,保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

国务院发展研究中心金融研究所保险研究室副主任朱俊生接受《金融时报》记者采访时表示:“新规下,保险业所得税负担将进一步降低,公司净利润将增加。特别是对转型过程当中的中小主体来说,税改后中小险企的情况将有较大缓解。”

这点在上市险企身上也已得到印证。中国人寿就在近日发布的2019年中期业绩预增公告中表示,因执行税收新规,其2018年度应交企业所得税减少约51.54亿元,相应减少本报告期所得税费用。

健康险公司喜忧参半

今年上半年,健康险业务成为保险业的一抹亮色。银保监会公布的统计数据显示,今年前6个月,健康险业务实现保费收入3976亿元,同比增速高达31.7%。

从保费数据来看,专业健康险公司也搭上了健康险发展的快车。截至目前,昆仑健康险、复星联合健康保险和瑞华健康保险三家专业健康险公司均已发布二季度偿付能力报告。除去去年刚刚开业的瑞华健康保险,偿付能力报告显示,今年上半年,昆仑健康险实现保费收入15.65亿元,同比增长5%。复星联合健康保险则实现保费收入10.76亿元,同比增长607.9%。

但是,在健康险业务势头迅猛的背后,健康险公司也面临着一个尴尬的事实,即专业健康险公司还需摆脱当前的亏损局面。今年截至目前,复星联合健康保险净亏损0.1亿元,昆仑健康险则亏损4.68亿元。

这或许与专业健康险公司所处的市场环境有关。目前,除了专业健康险公司,市场上还有其他寿险公司、财险公司销售健康险产品,而且专业健康险公司成立时间普遍不长,在渠道上往往处于劣势。

同时,专业健康险公司的发展模式也经受着市场考验。近日发布的《中国保险业风险评估报告2019》表示,健康险业务面临着多重挑战,例如重疾险市场非理性竞争趋势显现,激进的产品定价叠加部分重疾发生率发生变化、赔付支出攀升,加大经营亏损风险隐患;健康险市场产品同质化现象严重、细分市场针对性不足、产品供需结构不匹配,部分中小公司简单复制其他公司产品,经营能力和服务能力欠缺,为未来赔付埋下风险隐患等。

要想真正建立起自身独特的竞争优势,从日趋激烈的健康险市场中突围而出,专业健康险公司还需要进一步围绕“专”字做文章。

互联网保险仍亏损

再来看互联网保险公司。截至目前,除众安在线外,其余三家互联网保险公司均已披露今年二季度偿付能力报告。