最会赚钱的A股:净利增速超过25%的五大行业全解析

A股整体年报业绩概述

(一)总体情况:2018年A股盈利基本稳定,除传媒外的其他行业均实现正收益

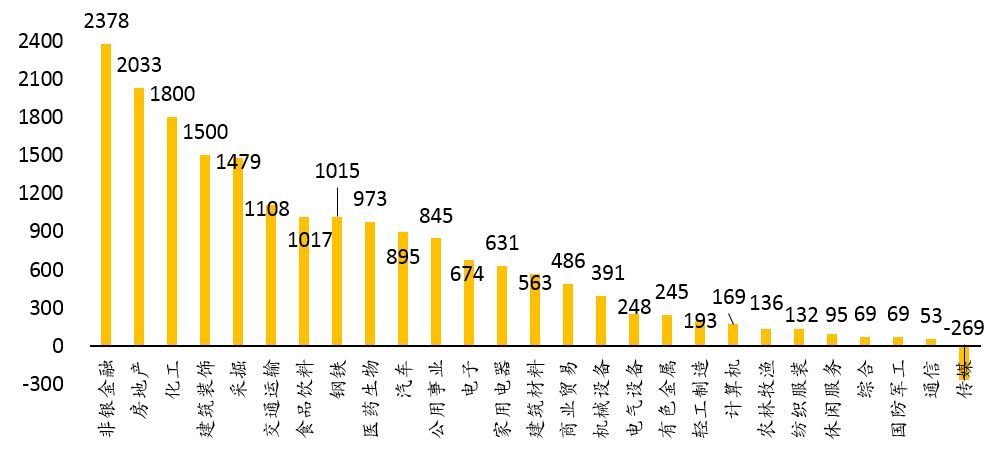

全部A股公司2018年总营业收入为45万亿元,同比增长15.65%,归母净利润总额为3.36万亿元,与17年相比基本保持稳定,同增1.19%。就各个行业的净利润而言,银行业净利润最高,非银金融、房地产、化工、建筑装饰紧随其后,共同占据行业净利润排名前五。归母净利润排名后五名行业的净利润总额均在100亿元以下,分别为休闲服务、综合、国防军工、通信、传媒,其中传媒是唯一净利润为负值的行业。

图1:2018年A股行业(剔除银行业)归母净利润总额(亿元)

数据来源:Wind,如是金融研究院 注:银行归母净利润为1.48万亿元

(二)分行业看:周期性行业业绩增速前三,TMT行业业绩增速倒数后三

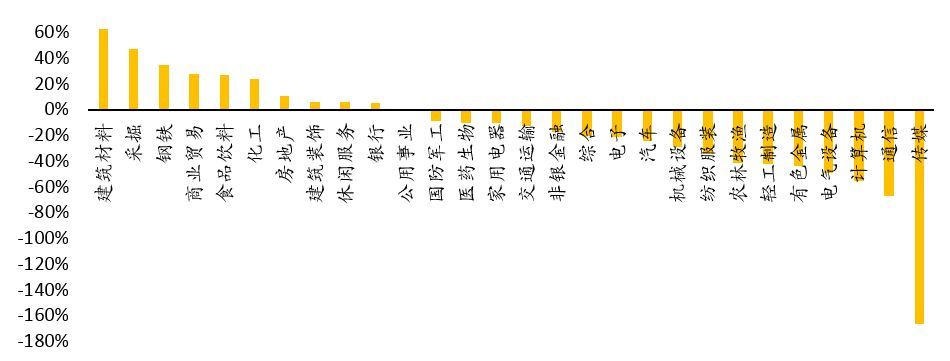

从2018年归母净利润增长率表现来看,28个行业中仅10个实现正增长,涨幅前三皆为周期性行业,其中建筑材料(63%)排名第一,采掘(47%)、钢铁(35%)紧随其后。其余18个行业归母净利润皆为负值,其中传媒(-166%)、通信(-67%)、计算机(-55%)降幅较大。

涨幅前三的行业中,建筑材料行业受水泥板块的高度景气支撑,耐火与减水剂行业也有较高的业绩增速。采掘行业业绩增长受益于石油及煤炭价格的高位运行。钢铁行业景气度高叠加铁矿石成本处于相对低位,钢铁产品购销差价扩大推动业绩增速。跌幅排名前三的行业中,传媒行业受到互联网红利渐少、政策收紧的冲击,商誉减值,业绩恶化严重。通信行业主要受中兴通讯(000063)禁运、电信业资本开支下跌等不利因素影响。计算机行业归母净利润增速主要被ST股及商誉减值拖累。

图2:2018年各行业归母净利润增长率

数据来源:Wind,如是金融研究院

归母净利润增速排名前五的行业分析

此部分聚焦业绩相对亮眼的板块,选取净利润增速排名前五的行业,对其进行2018年财务情况回顾及2019年前景预期,以探寻其业绩表现突出的原因及后续发展的动力。

(一)建筑材料:盈利提升明显,ROE延续提升,19年下游或将拉动业绩持续增长

1、盈利分析:营收及归母净利润上升明显

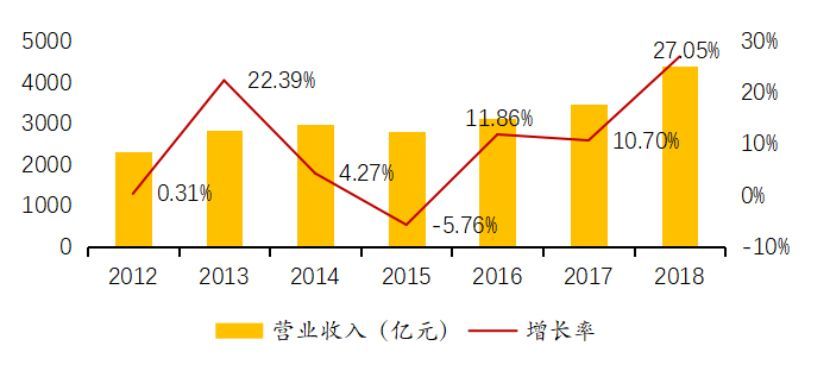

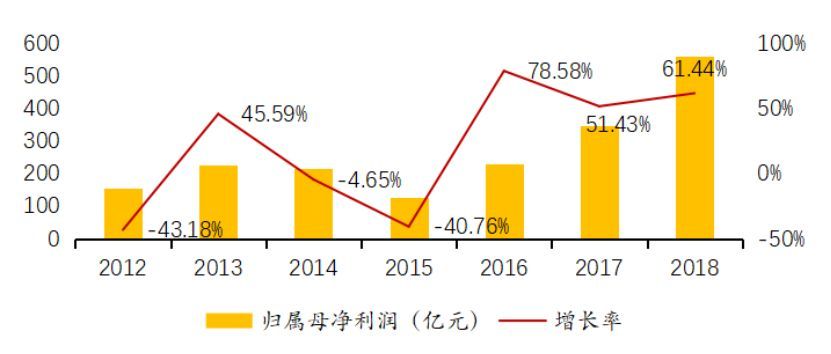

建筑材料行业2018年营业收入达4401亿元,同比增速27.05%。建筑材料行业营收规模自2016年以来稳步增长,并于2018年创下规模及增速新高。行业归母净利润高速增长,2018年首次突破500亿,达到563亿元,增长率增至61.44%。归母净利润从2016年至今,增速可观,增长率均超50%,远高于营收增长率。今年房地产进入第四个小周期末期,上半年完工前夕房地产行业施工进度加快,新开工面积相对增加都将导致建筑材料需求量增加,从而为房地产行业2019年营收及净利润的增长提供支撑。

图3:建筑材料行业2012-2018年营收及同比变化率

数据来源:Wind,如是金融研究院

图4:建筑材料行业2012-2018归母净利润及同比变化率

数据来源:Wind,如是金融研究院

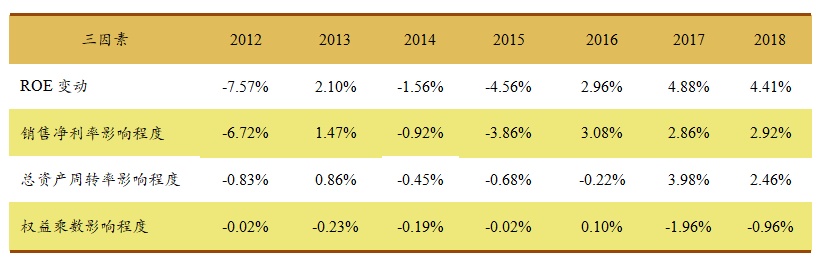

2、杜邦分解:ROE延续提升,销售净利率与周转率贡献较大,财务杠杆拖累程度下降

2018年建筑材料行业净资产收益率ROE为16.21%,近几年不断上升。销售净利率与ROE变动一致性最高,皆为2012-2015年先升后降,2015年后触底回升。总资产周转率与ROE的变动一致性于近两年显著提高,权益乘数则大体呈逐年下降趋势,未呈现出与ROE同步变动的趋势。

图5:建筑材料行业2012-2018年ROE及三因子杜邦分析

数据来源:Wind,如是金融研究院

2018年ROE相比17年增长4.41%,与2017年ROE变动4.88%相比,略微下降。主要原因为总资产周转率贡献显著减少,由3.98%降至2.46%。尽管如此,销售净利率及总资产周转率仍为主要拉动因素,销售净利率贡献2.92%,与2017年(2.86%)相比略微增长。权益乘数的负向影响明显减弱,影响程度由-1.96变为-0.96%。2012-2018年销售净利率影响与ROE变动方向始终一致,并且除2017年外,皆为三因子中最大。总资产周转率贡献除2016年外,皆与ROE变动方向一致。权益乘数的影响程度在三因子中相对较小。通过上述分析可知,18年ROE提升主要源于盈利能力、运营能力的提升(周转率贡献程度边际下降),财务杠杆对盈利能力有所拖累(但拖累程度大幅下降)。

图6:建筑材料行业2012-2018年ROE变动的影响因素及程度

数据来源:Wind,如是金融研究院

3、前景预期:房地产新开工增加,有望促进行业业绩上升