当内容储备成为主赛道,云游戏大厂如何抢占未来市场?

各项数据与现象表明,云游戏的竞争愈演愈烈。

据伽马数据云游戏报告,截至2020年5月,在国内百亿市值以上的公司中,布局云游戏的企业数占比35.1%。对于云游戏,诸多大公司展现出了势在必得的态度。

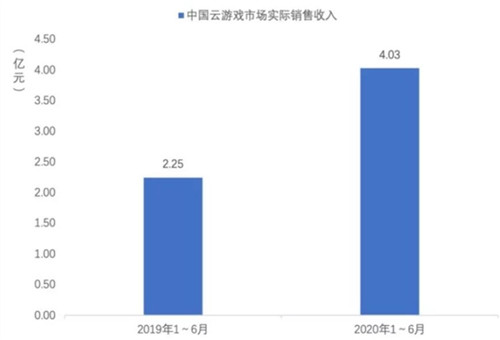

而据不久前游戏工委、中国游戏产业研究院联合发布的《2020年1-6月中国游戏产业报告》显示,2020年上半年,云游戏营销收入为4.03亿元,同比增长79.35%,云游戏也因此被报告形容为“小荷才露尖尖角”。

图片来自游戏工委

此外,今年ChinaJoy系列会议也首次为云游戏准备了专场——全球云游戏产业大会。CJ期间,云游戏成为被提及次数最多的关键词之一,整个行业都对云游戏给予了高度关注。

与此同时,随着各家企业代表的分享与讨论,云游戏产业目前所面临的发展问题、主要竞争赛道、以及各头部厂商的主要布局方向,也陆续浮出水面。

相比技术与成本,内容竞争更像是云游戏的主战场

上文引用伽马数据报告时我们提到,大厂对于云游戏的热情要高于中小企业,其原因主要归结于成本太高。据悉,单是运营成本,云游戏就要远高于端游与手游,基本是手游的十倍有余。此外,由于云游戏本质是将云端渲染成型的画面压缩成视频流,然后推送到用户端,所以云游戏不仅需要在渲染与传输上持续投入大量成本,网络延迟也是云游戏目前所面临的问题。

不过从CJ期间各大厂商的发言来看,延迟与成本似乎都已有切实可行的解决方案。首先是5G技术的落地,5G高带宽、低延迟的特点完全可以承载高画质级云游戏。其次,第三方云游戏服务商的发展,也在很大程度上降低了云游戏的研发、运营成本。

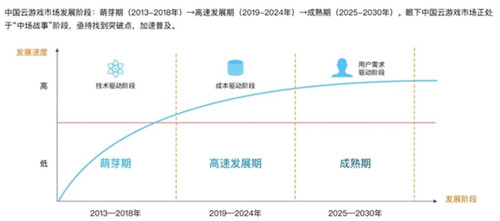

在竞核发布的《71页量子透析中国云游戏中场战事》中,2019年至2024年被归纳为云游戏的高速发展期,属于成本驱动阶段,即通过高投入寻求突破,同时尽可能降低云游戏的成本。

而到了2024年后的成熟期,也就是用户驱动阶段,云游戏市场将完全由内容作为主导。换言之,延迟、成本、适配方面的问题会随着技术的发展与普及迎刃而解,但如果是游戏内容掉了队,那就相当于无水之源。

图片来自竞核研究组

目前来看,在内容方面,绝大部分云游戏平台都是在云化现有的端游与手游,仅有个别平台会提供主机级别的云化游戏。除了技术上的局限,游戏厂商的态度也直接决定了云游戏平台的市场资源。最为典型的莫过于NVIDIA旗下的GeForceNow云游戏平台,本是以海量3A游戏为卖点,结果上线没多久就被动视暴雪、2K、B社等大厂分别要求下架自家游戏。随着云游戏产业的发展,对于游戏作品的争夺,各家厂商可以说是寸土必争。

所以相比于成本、技术等问题,内容更像是目前云游戏竞争中的主战场。

在内容储备的主战场上,云游戏厂商都做了哪些准备

除了保护已有的游戏资源,越来越多的厂商也在针对云游戏领域增强自身的内容能力。比如微软、谷歌等科技大厂,近两年来大量收购游戏研发团队,强化各自在云游戏界的自研能力。国内方面,咪咕互娱与盛趣游戏成立了国内首个云原生游戏工作室,发力云原生游戏。

除了云原生游戏,主机游戏无疑是云游戏内容领域里另一条主赛道。比如在中国移动5G云游戏平台——咪咕快游上,游戏日报发现,该平台已储备了近50款主机游戏,其中不乏《武士零》《失落城堡》《逃脱者2》《人类一败涂地》等知名游戏,据悉《最终幻想15》《索尼克力量》等主机大作也有望近期上线。可见在云游戏厂商普遍拿端、手游试水的时期,已有厂商开始发力主机游戏的布局了。

此外,在各大游戏行业上游厂商都推出云游戏平台的情况下,聚焦主机游戏,提前踏入主赛道,或许也是其他云游戏平台突围的最好途径。好比于传统主机市场上的独占文化,如果是争夺国内主流的端游、手游发行运营权,相比于上游厂商旗下的云游戏平台,第三方C端云游戏平台十分被动。相比于争夺上游厂商原有的端手游资源,引入主机游戏打造独特的内容矩阵,似乎更有益于抬高竞争壁垒。