从瑞幸咖啡“崩盘”事件 探究国内咖啡行业走势

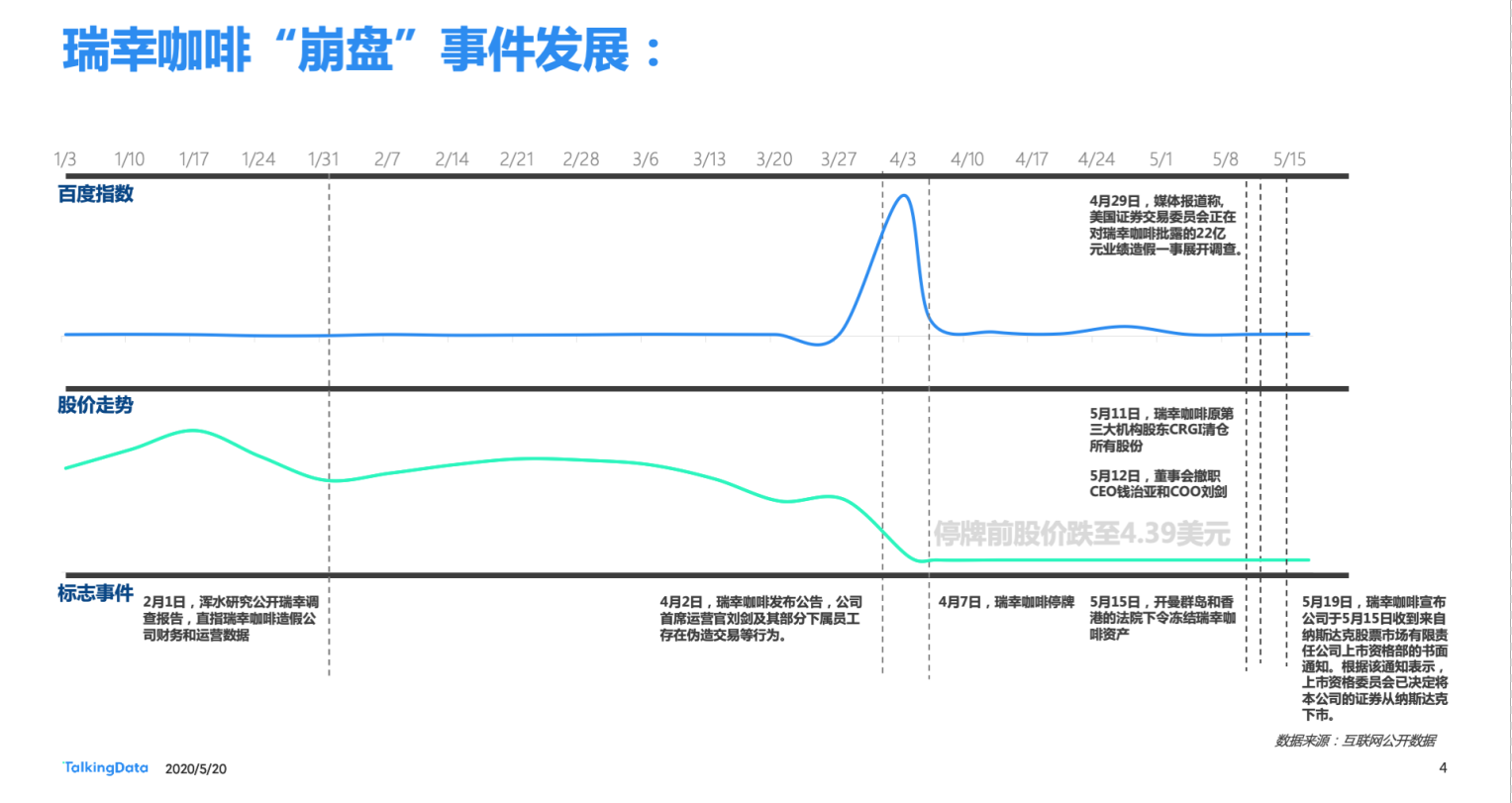

22亿财务造假,大股东离场,被要求退市

经营未受影响,消费者挤兑热潮

5月19日晚间,瑞幸咖啡发布公告称被纳斯达克要求摘牌退市,而再次登上热搜。关于“瑞幸咖啡”的新闻不断,短短一个多月时间,从资本市场的重击,到消费者挤兑热潮,支持和唱衰的声音不绝于耳。前几日,关于瑞幸咖啡开、闭店的数据才刚经过一轮讨论,有消息称瑞幸咖啡今年Q2在中国的开店速度平均仍达每天10家,现门店总数已达到6912家;另有媒体报道“瑞幸北京将在今年关闭80家门店,占北京区域门店总数近1/5”。而“摘牌”事件后,事态发展又将走向何方?

在“瑞幸风波”的背景下,不由得让我们想用数据一探咖啡市场的究竟,“各品牌消费者是否存在一定差异?”,“期间各城市、各咖啡品牌门店流量如何?”,“期间各咖啡品牌App安装与活跃趋势?”,“消费者是否会有一定的品牌迁移?”等等,让我们带着这些问题一起喝杯“数据拿铁”,聊聊关于咖啡的那些事。完整报告可前往TalkingData官网的移动观象台获取。

亚太地区咖啡消费增速较快,中国咖啡市场潜力巨大

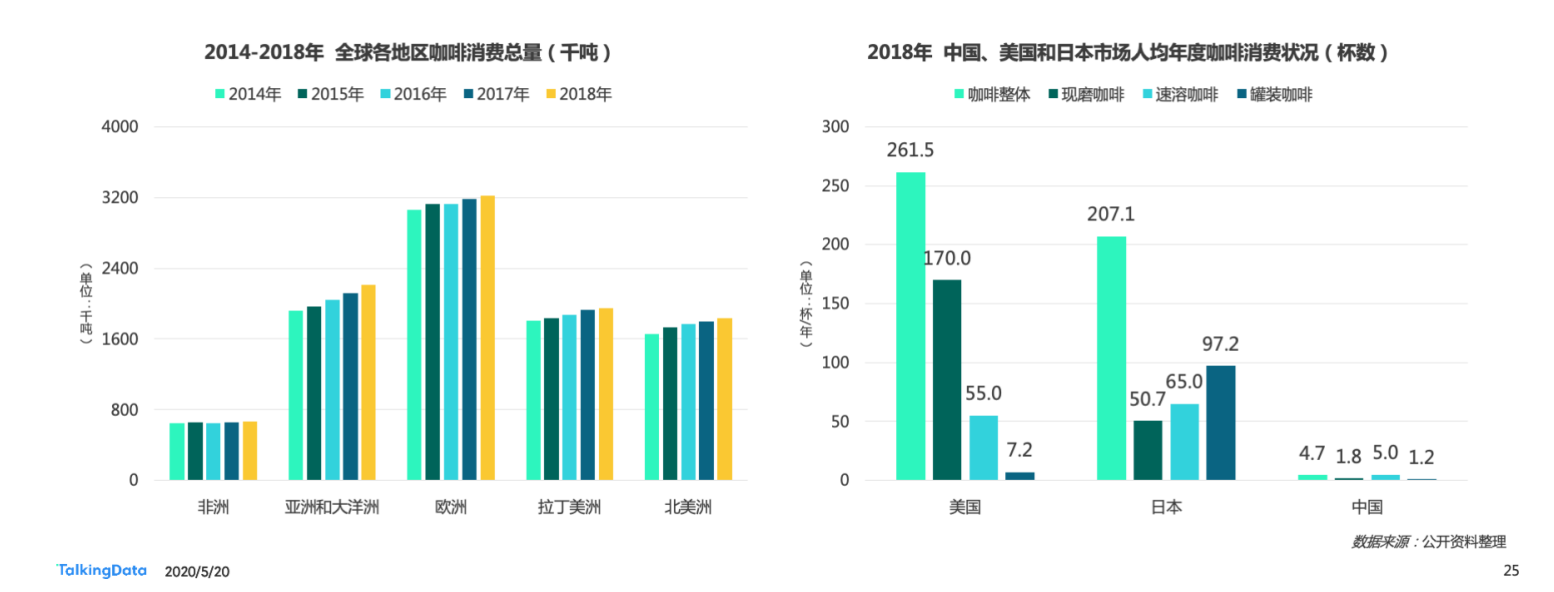

从全球咖啡消费总量变化趋势看,欧洲仍然是全世界咖啡消费的重心,但是亚洲和大洋洲咖啡消费总量的增长速度相对较快,市场潜力有所显现。与欧美代表的美国、亚洲代表的日本对比,发现中国咖啡消费远未形成日常饮用习惯,相比之下,速溶咖啡市场的消费习惯有所领先。

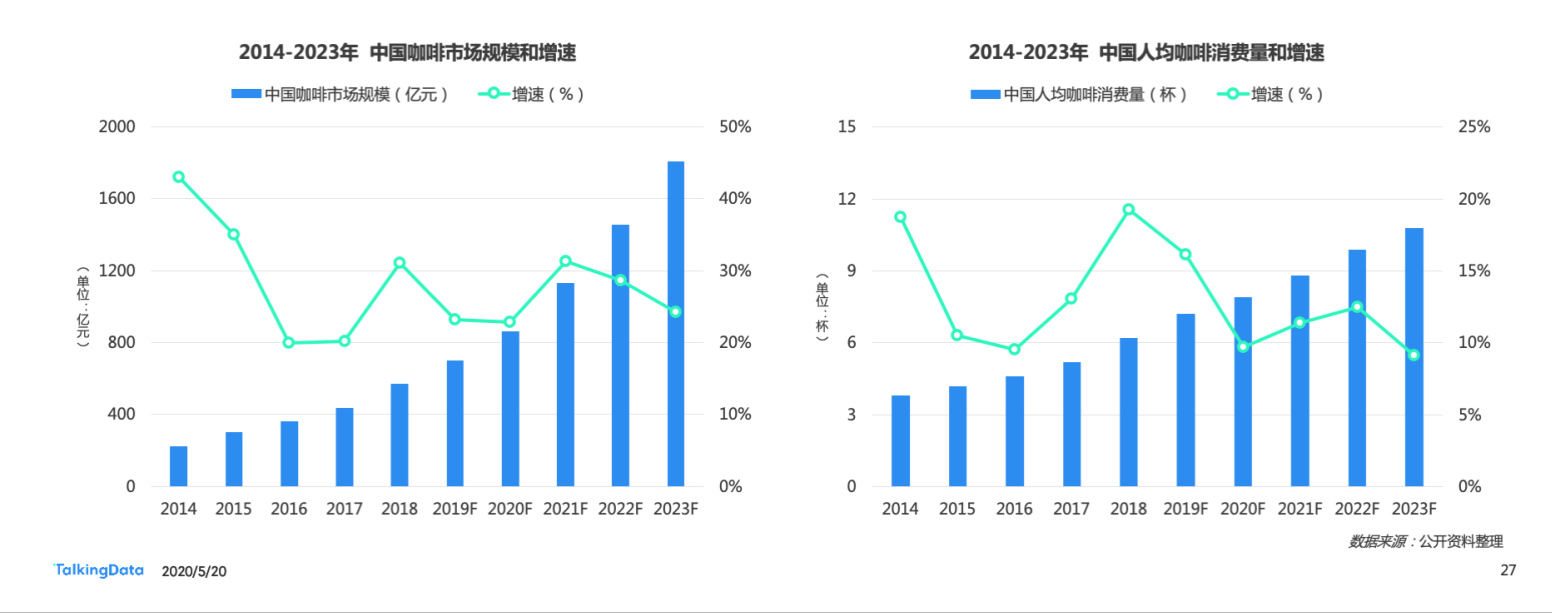

中国咖啡行业前景看好,预计2023年市场规模或将突破1800亿元

随着中国咖啡消费市场的打开,以及咖啡消费群体由一线城市向新一线、二线、三线等城市扩展,未来中国咖啡市场规模或将连续4年实现20%以上的增长速度。中国咖啡消费习惯尚在培育之中,未来将在咖啡门店更多覆盖的趋势下,部分消费者有可能形成咖啡消费的忠实用户,预计2023年中国人均咖啡消费超过10杯。

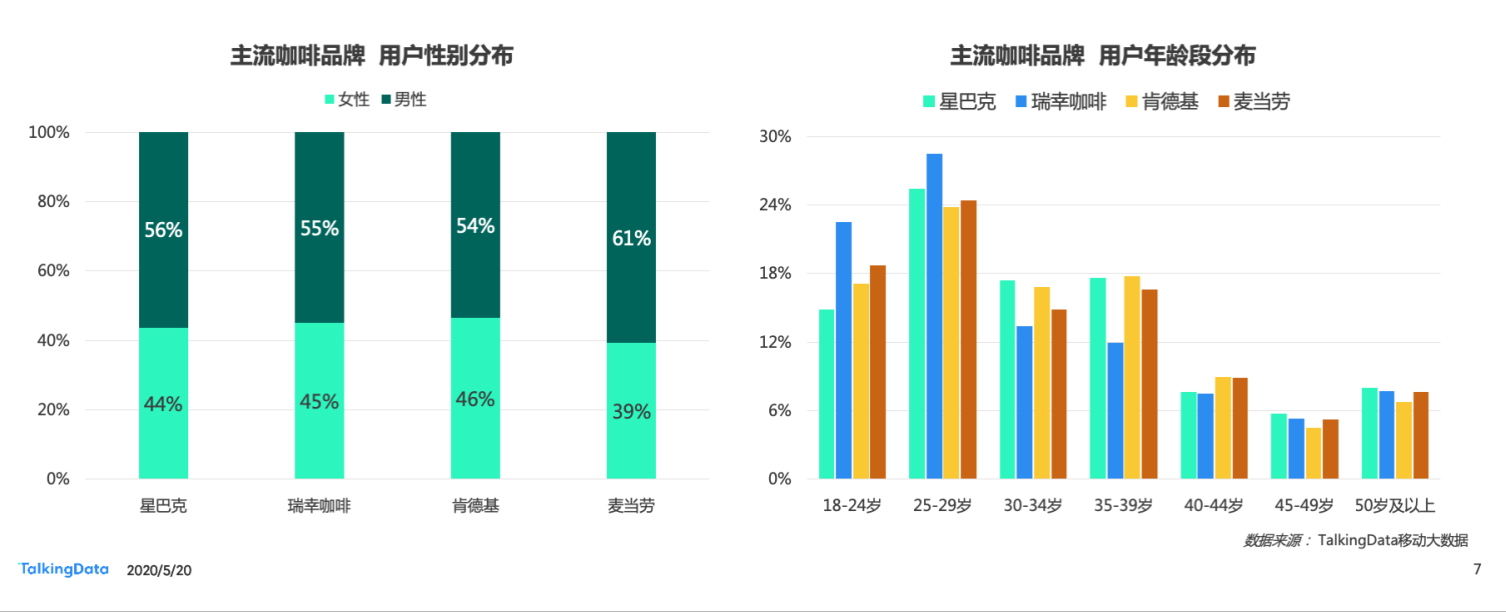

30岁以下用户为主力人群,瑞幸咖啡年轻化最为显著

主流咖啡品牌用户性别整体为男性高于女性,其中麦当劳用户男性较多,占比超过6成;瑞幸咖啡用户年龄层相对较低,集中在30岁以内的90后用户,或与其定价策略相关,比较适合学生群体和初入职场人群;星巴克或因为其售价相对较高,25岁以下用户则占比最低。

咖啡用户美食控是共性,四大品牌咖啡用户存在差异化

基于TalkingData应用行为标签数据我们可以看到,星巴克、瑞幸用户小资和文艺属性相对突出,他们对民宿短租、演出类应用偏好度较高。其中星巴克用户商务属性更高,他们对航班、行程管理类影响兴趣突出;瑞幸用户年龄层较低,对高等教育类应用偏好度较高;麦当劳和肯德基用户生活属性较高,他们对优惠券和美食的关注度较高。

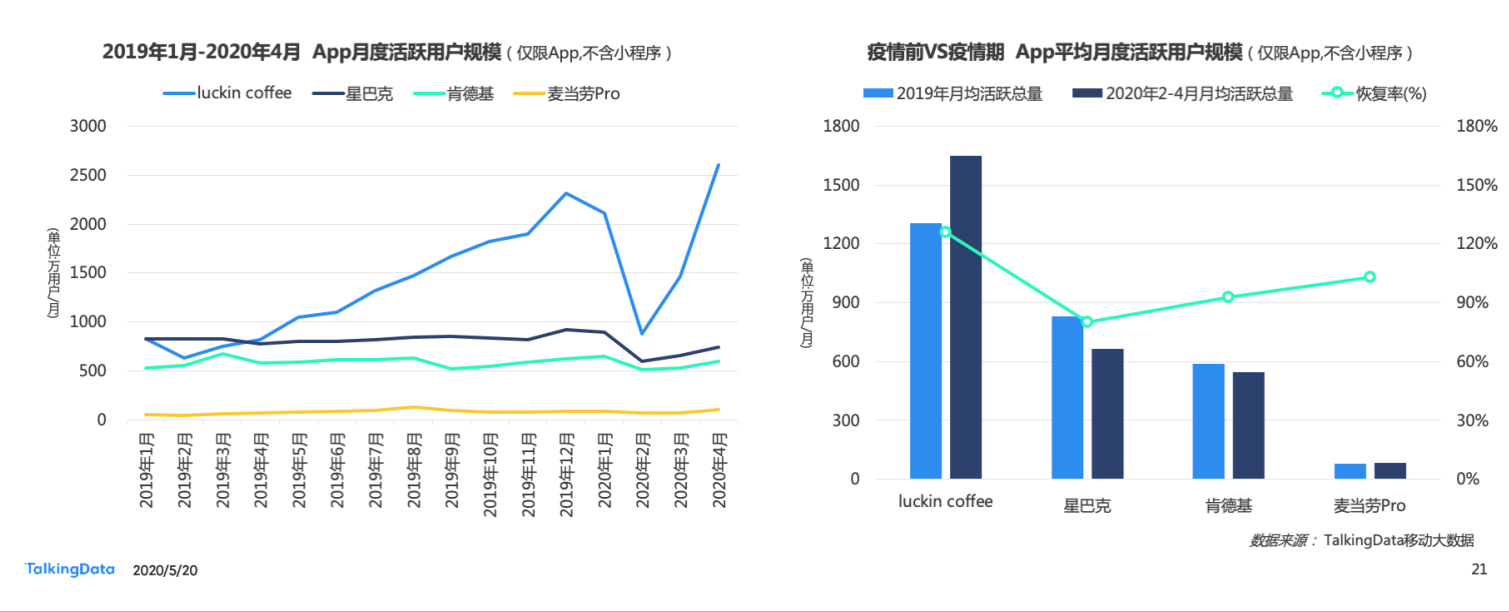

咖啡App用户月活整体恢复形势良好,疫情影响逐渐进入尾声

2019年以来,luckin coffee移动App的月活(MAU)呈现逐步上涨趋势,并逐渐拉开与星巴克、肯德基、麦当劳Pro等其他平台的差距。2020年2月由于受到疫情影响,各个平台的服务均受到影响,月活规模出现大幅下跌。但是随着疫情形势的好转以及社会经济复工复产,各个平台在2020年3月开始进入恢复阶段。相比之下,星巴克、肯德基的月活水平尚未恢复至2019年平均水平,而luckin coffee和麦当劳Pro则已恢复到2019年平均水平之上。

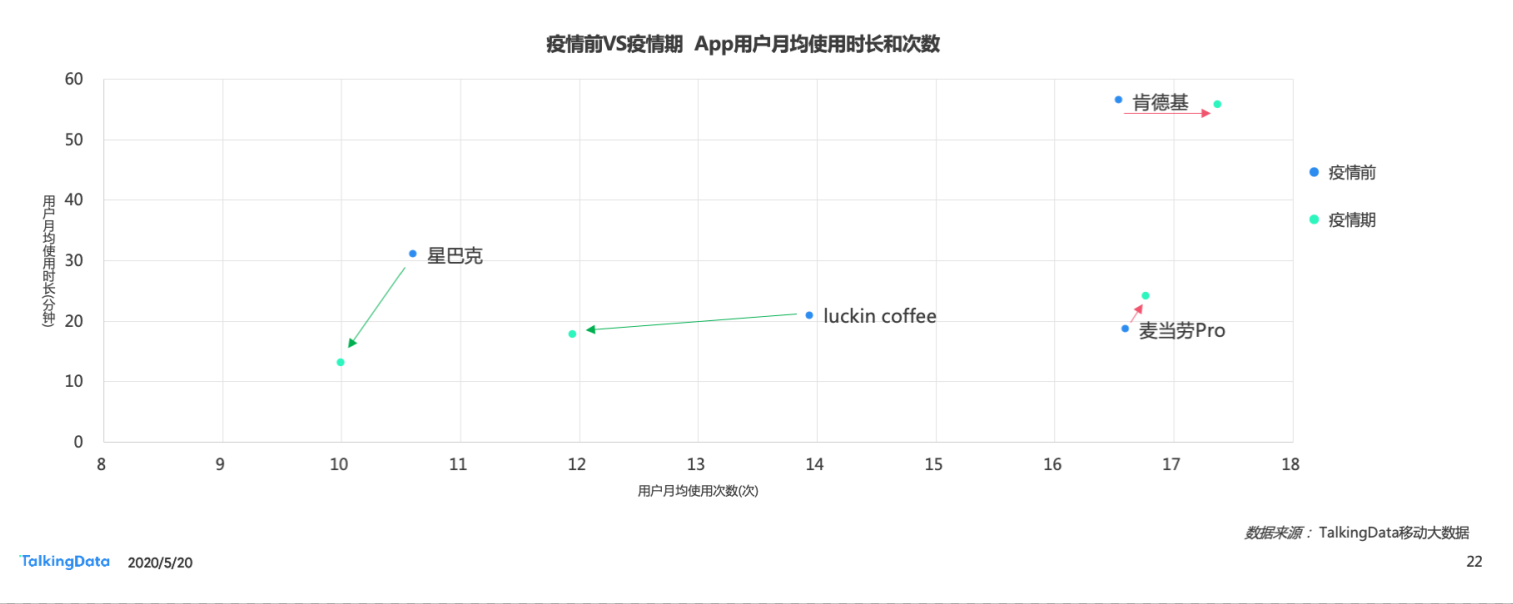

外卖咖啡主业平台App黏性下滑,餐食主业平台冲击较小

各个App用户在应用内的行为亦发生一定变化。基于数据可发现2020年2-4月期间,luckin coffee和星巴克用户的移动应用月均使用时长和月均使用次数相比2019年有所下滑,说明在诸如临时闭店、营业时间缩短、人流量减少等的影响下,用户对外卖咖啡的消费需求有所降低。这从一定程度上影响到了相关企业的业务运营,比如,星巴克中国第二财季同店销售下滑50%,其中2月中旬的同店销售额下滑幅度高达90%,这足见疫情对外卖咖啡行业的影响。而以餐食为主的肯德基和麦当劳受到的冲击相对较少。

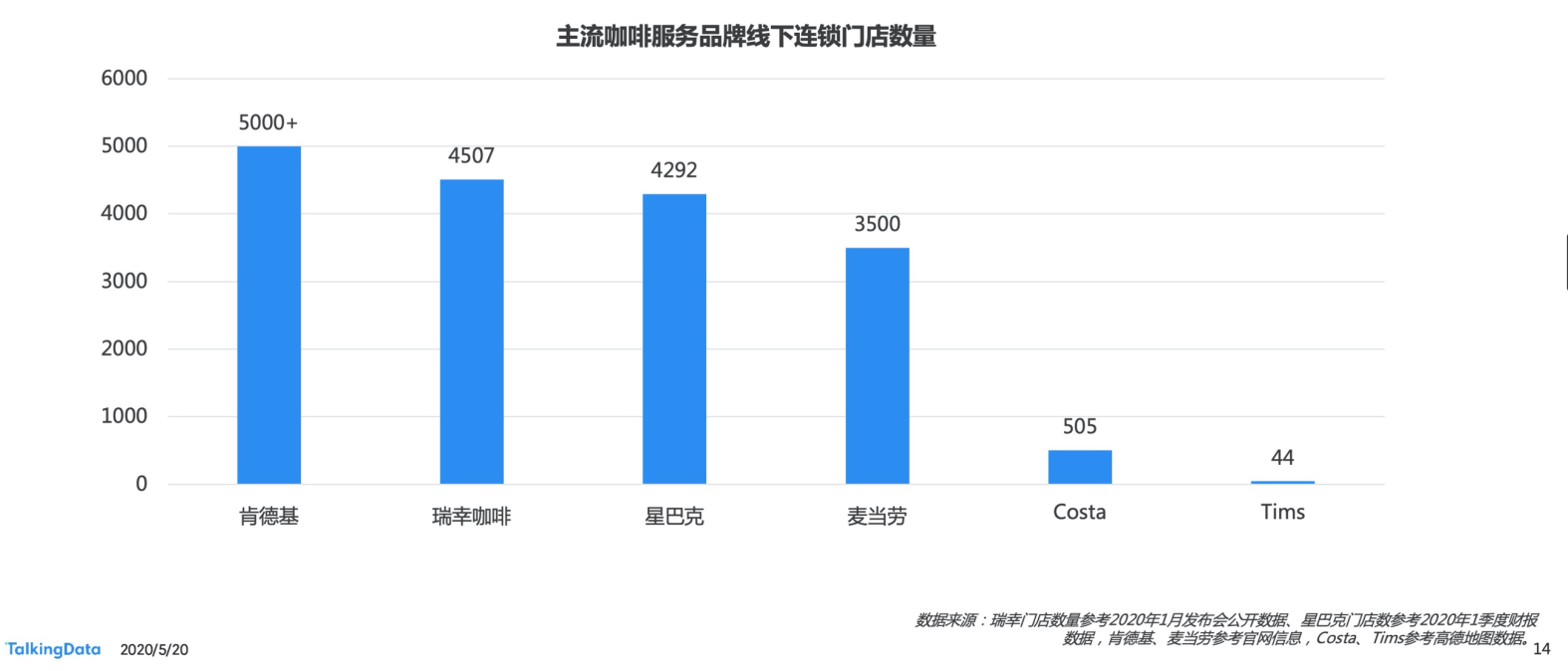

肯德基门店数量领先,咖啡专营市场瑞幸、星巴克双雄鼎立