大行业小公司,牛股摇篮?丨周记107

有这样一类股票,他们是行业内的龙头,他们所在的行业很大很大,但是市值却很小,这一类公司就叫做大行业小公司。

那这类公司有什么好的地方呢?好的地方就在于,由于行业空间很大,而现在所占份额还很小,所以他们还有足够的空间成长;而他们是行业内的龙头,所以最后存活下来且占据较大市场份额的大概率就是他们。

一个在大行业内占据较大市场份额的公司,大概率是个大市值的公司,而现在还是个小市值公司,所以他们的市值很有可能会随着市场份额的扩大而扩大。

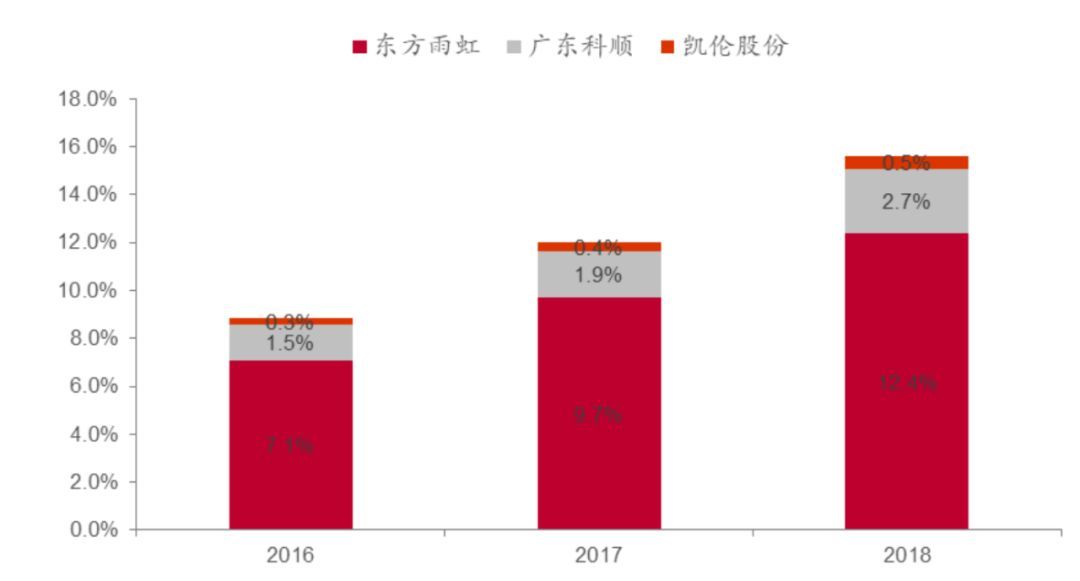

现在的大市值公司里,不少就是在一个大行业里,从一个小公司成长成为一个大公司的,格力、福耀等等都是如此,还有我们之前讨论过的东方雨虹(002271)也是。

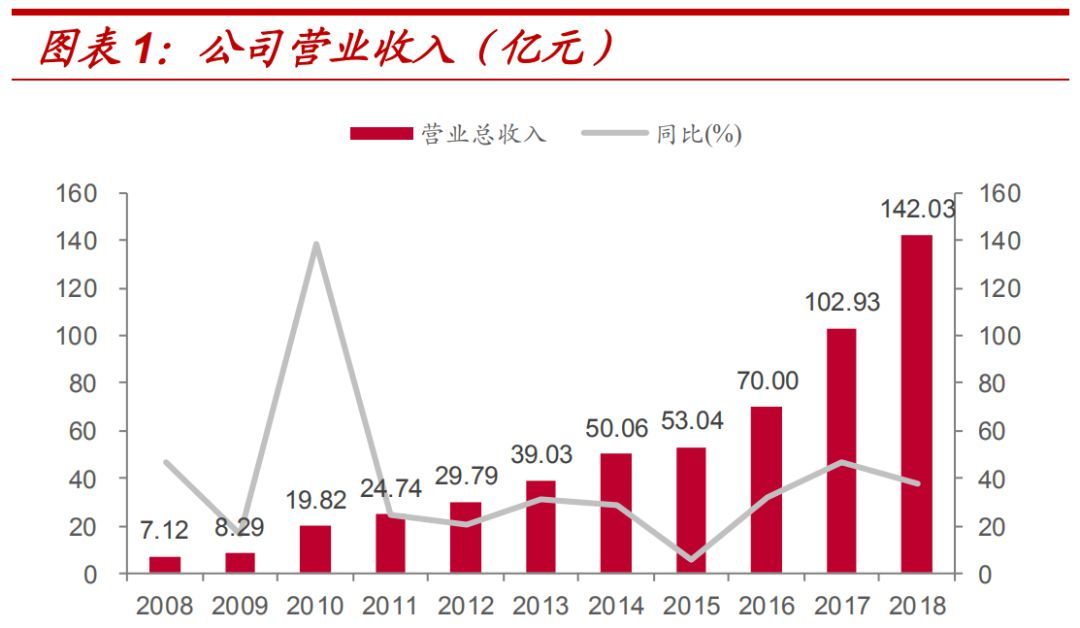

雨虹近十年营收从7亿提升到了140亿,这营收很惊人对吗?

但防水材料行业的行业空间是1300亿,雨虹占的市场份额是最多的,也才百分之十几,所以就算是现在,雨虹还是能算得上是“大行业小公司”

当然,我们今天重点介绍的不是雨虹,而是另外两家公司。

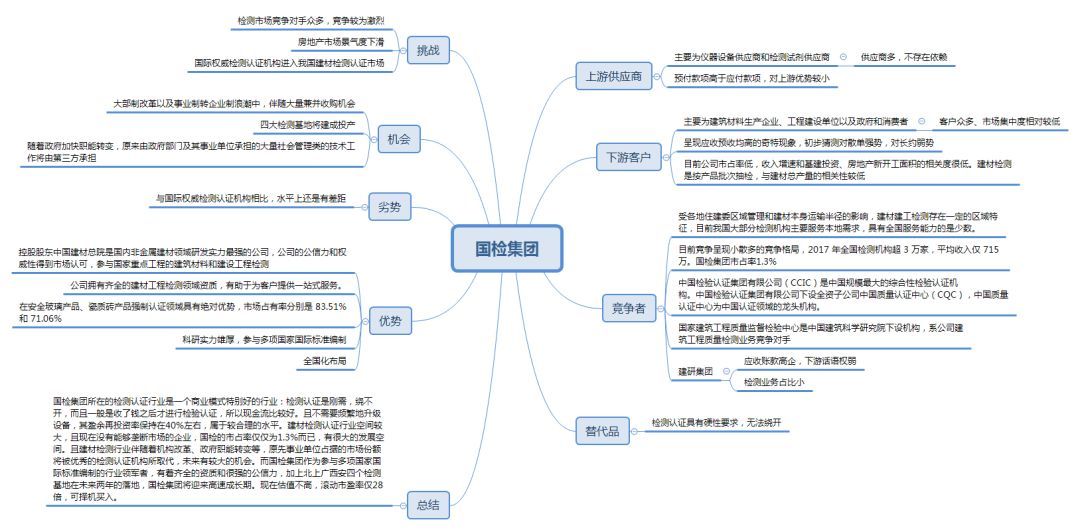

国检集团

国检集团所在的检测认证行业是一个商业模式特别好的行业:检测认证是刚需,绕不开,而且一般是收了钱之后才进行检验认证,所以现金流比较好。且不需要频繁地升级设备,其盈余再投资率保持在40%左右,属于较合理的水平。

建材检测认证行业空间较大,且现在没有能够垄断市场的企业,国检的市占率仅仅为1.3%而已,有很大的发展空间。且建材检测行业伴随着机构改革、政府职能转变等,原先事业单位占据的市场份额将被优秀的检测认证机构所取代,未来有较大的机会。

而国检集团作为参与多项国家国际标准编制的行业领军者,有着齐全的资质和很强的公信力,加上北上广西安四个检测基地在未来两年的落地,国检集团将迎来高速成长期。现在估值不高,滚动市盈率仅28倍,可重点关注。

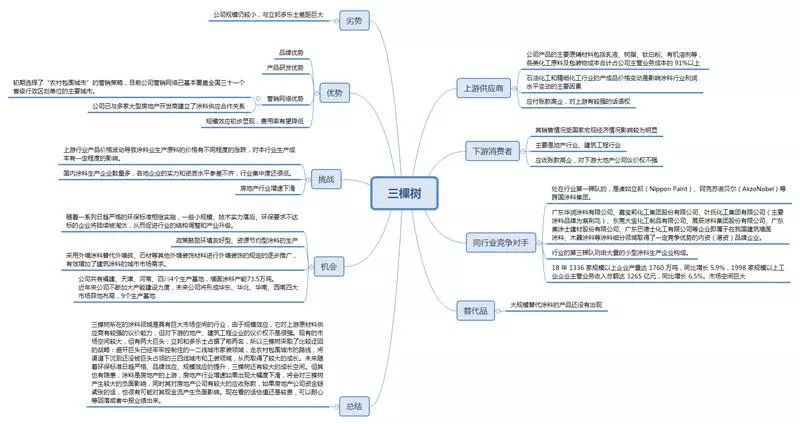

三棵树

三棵树所在的涂料领域是具有巨大市场空间的行业,由于规模效应,它对上游原材料供应商有较强的议价能力,但对下游的地产、建筑工程企业的议价权不是很强。

现有的市场空间较大,但有两大巨头:立邦和多乐士占据了前两名,所以三棵树采取了比较迂回的战略:避开巨头已经牢牢控制住的一二线城市家装领域,走农村包围城市的路线,将渠道下沉到还没被巨头占领的三四线城市和工装领域,从而取得了较大的成长。未来随着环保标准日趋严格、品牌效应、规模效应的提升,三棵树还有较大的成长空间。

但其也有隐患,涂料是房地产的上游,房地产行业增速如果出现大幅度下滑,将会对三棵树产生较大的负面影响,同时其对房地产公司有较大的应收账款,如果房地产公司资金链紧张的话,也很有可能对其现金流产生负面影响。现在看的话估值还是较贵,可以耐心等回落或者中报业绩出来。

我们这两三个星期已经挖了不少股票,做一下总结

扫描下方二维码加入民工的知识星球,与民工近距离交流,获得更深入的股票研究内容以及第一手股票资料。还会有不定期的股票福利!

PS:加入之后记得下载知识星球app登录,才能查看所有内容。