华灿光电(300323.SZ)行业出清和周期底部共振,加码压注未来实现困境反转

作为国内第二大LED芯片制造商,华灿光电(300323,股吧)(以下简称为“华灿”)自成立以来一直专注于半导体材料与器件的研发和生产,在LED芯片领域深耕的同时,华灿密切跟踪长期产业技术的发展方向,利用科研优势在第三代半导体的前瞻性技术领域积极探索开发,拓宽产品方向,并且取得了重要进展。因此在上月中旬,浙江省科技厅公布的2019年度浙江省省创新型领军企业认定名单,华灿光电位列其中,并成为LED行业中唯一入选的领先公司。

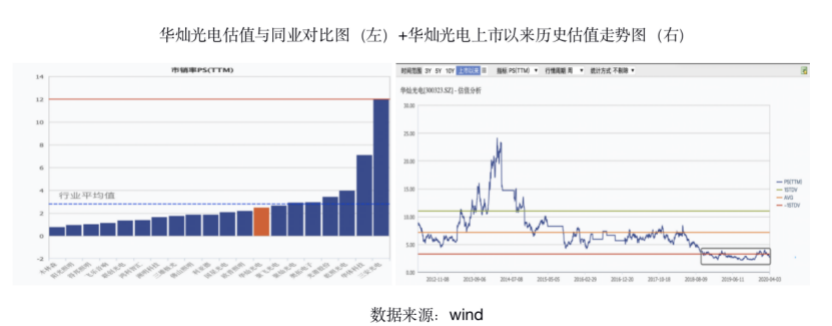

4月2日,华灿光电公布了2019全年业绩以及2020年一季度业绩预告。其后的首个交易日(即4月3日)以3.32%涨幅报收在6.23元,成交量显著放大,最新总市值约68亿,对应的静态市销率(PS)为2.5倍。

横向对比,华灿光电在申万三级行业LED板块分类中前20大估值排位中处于第8位(中上位置),但较行业估值均值2.8倍要低。纵向来看,华灿光电的估值已经处于上市以来的历史低位区域。

站在当前位置该如何正确解读公司的2019年财报,以及能否在2020年的一季度捕捉到拐点的信号,这是华灿光电实现困境反转与提升价值预期的重要逻辑。

1、业绩与财务解读:去库存和加快周转特效显著

华灿光电在2019年实现营收为27.2亿元,同比下降0.6%,基本与上年持平;实现归属于上市公司净利润-10.5亿元,较上年同期下降529.7%,扣除非经常性损益的归属于上市公司净利润-13.7亿元。主要在于毛利率发生了扭转,据财报显示,2019年毛利率为-5.7%,过去三年的正常经营情况下公司的年平均毛利率为28.7%,结合行业情况来看,这和行业竞争加剧,特别是行业产能过剩造成的产品售价下跌情况密切关联。

另外,2019年公司实现经营活动产生的净现金流为4.14亿元,同比下降40.08%,降幅要远小于盈利发生的倒退。我们认为,主要原因在于公司在应收账和库存的处理上做了把控,取得了较好的进展。根据2019财报数据所示,截至2019年12月31日,华灿光电的应收账同比减少了20.6%,存货也同比减少了32.4%。

在重要的财务指标方面,截至2019年12月31日,华灿光电的资产负债率为58.4%,非流动负债占总负债的比例为29%,较2018年的43.3%产生了较大幅度的变化,对应地,流动负债的占比得到提升。流动性和周转情况方面,流动比率为1.12,较2018年轻微下降,但速动比率却上升了近14%至0.91;而三大周转指标,应收账周转天数,存货周转天数和营业周期,均同比发生下降。

综合来看,2019年公司的财务风险并没有发生严重的恶化,债务结构亦得到优化,本期呈现出去库存周期的财务特征,且去化进程良好,周转速动加快,利于公司在行业周期底部和转型时期占据有利位置和立下良好基础。截至2019年12月31日,华灿光电所持现金规模约为15.9亿,现金比率为0.41,较上年同期有所提升。

2、出清和调整同步而行,亏损的背后蕴藏机会

经总结公司2019年的年报内容可知,华灿光电发生的亏损取决于行业周期、公司自身的产能利用情况以及根据客观情况变化进行的会计减值处理。接下来我们逐步来具体展现。

(1)行业供求关系:产能过剩与供给端出清

2019年LED芯片行业整体面临产能过剩的局面,产品价格全年发生较大幅度的下跌。拉长时间周期来看,LED芯片的价格已经经过了近两年的下跌周期,2019年四季度已经出现趋稳迹象,行业供给端出现较大程度的收缩,需求端则由于下游补库存拉动,主流芯片厂的产能利用率普遍有所回升,据业内人士介绍,行业在第四季度已经呈现淡季不淡之势,行业调整周期接近尾声。

春节前后出现的疫情一定程度上加速了供给端的出清,使得疫情平复之后行业龙头将有率先望受益于需求的恢复。随着 LED芯片行业供需结构回归正常,作为国内第二大LED芯片制造商——华灿光电的产能利用率有望得到回升,稳健庞大的供应能力有机会令到公司的单位生存成本在规模化生产下得到下降,快速的产能恢复也有助市占率的提升带来帮助,营业成本下降,是毛利率改善和盈利状况改善的关键性步骤。

因此,在当前的行业格局下,新的一年,华灿光电仍有望重回增长轨道,盈利和毛利率亦有机会得到修复。

(2)公司产能利用率:前三季度开工率不足,第四季度开始改善

从三季报和2019年全年的财报数据可知,华灿光电的主要盈利亏损发生在前三季,主要受到前三季度整体产能利用率较低的不利影响,芯片业务的累计亏损较大。