行业展望 | 玻璃制造行业:预计2020年市场需求小幅回落,财务风险或有所提升

中证鹏元资信评估股份有限公司

主要内容

预计2020年玻璃需求将小幅下降。玻璃需求约80%来自房地产市场、10%来自于汽车行业,疫情发生对下游市场造成一定影响,预计2020年房地产市场新开工面积负增长同时汽车销量将进一步下跌,同时房企融资环境未见好转,鉴于下游市场景气度下降,预计2020年玻璃需求将小幅回落。

受环保政策持续、冷修高峰预期加强、行业倡导自主限产以及企业冷修及复产意愿等因素叠加影响,预计2020年玻璃市场供给或小幅收缩。鉴于目前环保形式,前期关停生产线预计难以恢复生产,同时新建生产线难度较大,产能变化主要体现在生产线冷修和复产情况,据初步统计,2009-2012年产能大幅扩张阶段的生产线截至2019年末尚有四十余条未进行冷修,2020年存在较强冷修预期,加之疫情导致的库存积压,行业倡导5月1日前自主限产15%,但企业自身有一定对冷修及复产时间及自主限产力度进行调节能力,整体来看,预计2020年市场整体供给将小幅收缩。

预计2020年玻璃市场价格中枢下移。玻璃价格主要受市场需求调节,鉴于2020年需求预期回落且疫情期间下游施工及运输均受到影响,当前库存处于历史高位,预计2020年上半年玻璃价格将持续回落以促进出库,全年价格中枢进一步回落。

2020年样本企业利润水平或有所回落。鉴于需求及价格预期回落,叠加环保成本、员工工资及财务费用存在一定刚性,同时下游资金情况或将导致占款规模扩大、坏账风险增加,多因素叠加或将导致2020年样本企业利润水平有所回落。

样本企业短期债务压力加大,业内企业财务风险或有所提升。下游行业景气度下降以及占款增加等因素推动2019年以来玻璃制造企业债务融资规模加大,部分样本企业短期偿债能力指标表现有所下降,鉴于2020年行业盈利预期回落以及下游行业资金面偏紧且坏账风险增加等因素,预计业内企业财务风险或将有所提升。

(关注“中证鹏元评级”,向后台留言可获得完整报告)

正文

一、行业展望

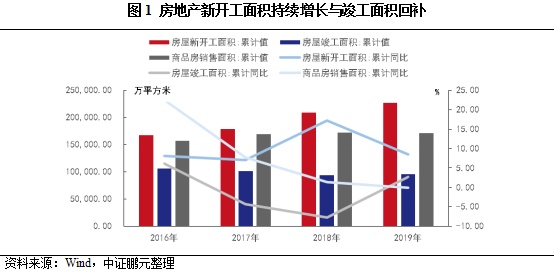

2019年房地产投资额及新开工面积有所增长,竣工面积开始出现一定回补,但受疫情影响,房地产及汽车市场2020年一季度各项指标大幅回落,预计2020年玻璃市场需求将小幅下降

玻璃制造行业的景气程度与房地产市场呈较高的正相关性。从下游需求来看,约80%的玻璃需求来自房地产行业(包括新增地产、地产翻新等),另有约10%的需求来自于汽车制造行业,其他需求包括电子、光伏等行业以及对外出口等。

2019年我国房地产开发投资完成额13.22万亿元,同比增长9.9%;同期房地产新开工面积同比增长8.5%,增速下降8.7个百分点;自2017年底以来房地产新开工的高增速与竣工的增速出现了一定程度的背离,前累积了较多的竣工交付压力,2019年下半年逐渐回补,全年竣工面积同比增长2.6%。受益于下游市场发展,2019年我国玻璃市场需求有所提升,以平板玻璃为例,2019年实现销量8.95亿重量箱,同比增长9.44%。作为幕墙使用的玻璃一般在主体结构施工结束之前进场,而装修装饰用的玻璃则在主体结构施工结束后进场,因此前期投资额及新开工面积增长预计仍能够对2020年玻璃需求提升起到一定程度支撑。

但COVID-19疫情爆发及国家“房住不炒”总基调未变、地产企业融资坏境未改善等因素叠加,将影响玻璃市场需求,综合来看预计全年玻璃销量呈小幅下降。2020年1月下旬以来,COVID-19疫情爆发,房企开工及施工进度受到很大影响,2020年1-2月我国房地产开发投资完成额同比下降16.30%,同期房屋新开工面积及竣工面积分别同比下降44.90%和22.90%。随着疫情得到控制,房地产行业逐步复工,销售方面,根据新闻报道3月房地产销售约达到疫情前的60%;施工方面,根据住房城乡建设部领导的发言截至3月8日房屋建筑和市政基础设施工程开复工为58.15%。据中证鹏元预测,若房企自3月初复工并逐步恢复至满负荷开工状态,预计2020年全年开发投资增速为3%-6%,新开工面积增速为0%-3%;但若4月初才能全面复工,将会导致房企资金链紧张、新开工和拿地意愿回落,预计全年开发投资增速为1%-3%,新开工面积增速为-3%-0%。前期已开工项目若资金周转未受影响,存在一定交付压力,对玻璃的拿货及安装时间存在一定刚性要求,而玻璃安装一般在项目开工后8至12个月左右进行,年初新开工面积大幅下降将严重影响该部分对于后续玻璃需求。