超预期!深圳、成都等9城楼市成交已回升至去年水

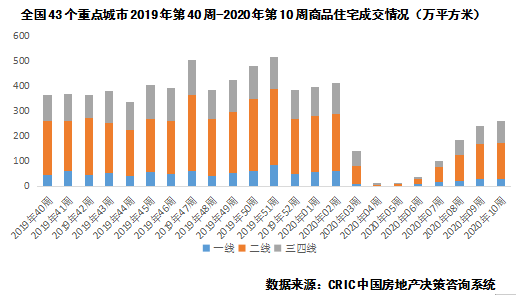

随着疫情得以有效控制,复工复产有序展开,中央和地方各类刺激政策不断涌现,尤其是楼市信贷微调被默许,叠加外部新一轮量化宽松,先知先觉的购房人开始不淡定……千万豪宅两次开盘售罄,售楼处来访人数超预期等各类预示市场形势变化的事件层出不穷。为此,我们对全国43个重点城市新建商品住宅成交恢复进程进行了数据分析和访谈调研,我们发现:全国楼市稳步复苏,回升速度三四线好于二线好于一线。深圳、成都、福州、苏州、杭州、淮安、扬州、嘉兴、汕头等9个城市成交表现已然达到甚至超过2019年4季度的平均水平,其他二、三线城市楼市也表现出强劲的复苏动能,重庆、济南、佛山等进程稍显滞后。

01、全国楼市稳步复苏,但复苏动能正在减弱复苏速度三四线>二线>一线

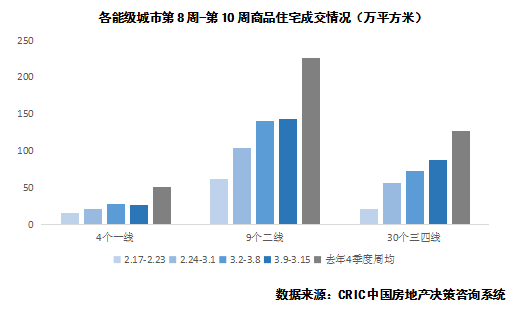

随着新冠肺炎疫情在国内得到有效控制,2月下旬以来,多市住建局相继发布通知,着力推动房企复工复产、推进售楼处安全有序开放。目前,全国楼市整体呈现稳步复苏态势,重点城市商品住宅成交量逐步回升,第十周(3.9-3.15),全国43个重点监测城市商品住宅成交面积达到259万平方米,环比上周增长7%,相较第七周增长159%,基本恢复至去年四季度周均成交量的6成水平。

分能级来看,一、二、三四线城市最近一周商品住宅成交量分别达到去年四季度周均成交量的53%、64%、70%,换言之,目前三四线楼市整体复苏程度最高,二线次之,一线城市最低。原因可能有二,一是部分三四线城市政府“救市心切”,譬如衡阳、钦州、抚州,相继祭出购房补贴等大招,有效刺激购房消费;二是重点一、二线城市近期人口流入量大、疫情管控措施相对偏严,譬如售楼处采取预约制参观等,对成交量回升形成阻碍。

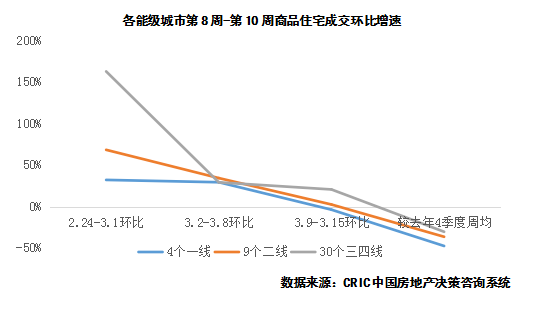

但值得警惕的是,随着前期积压的需求陆续得到释放、支持性政策效力逐步施放完毕,全国——尤其是一二线城市——楼市复苏动能正在减弱。第九周开始,各能级城市周均成交量环比增速显著放缓,第十一周,二线城市环比增速已由上周的34%骤跌至2.5%,一线城市环比增速已由正转负。

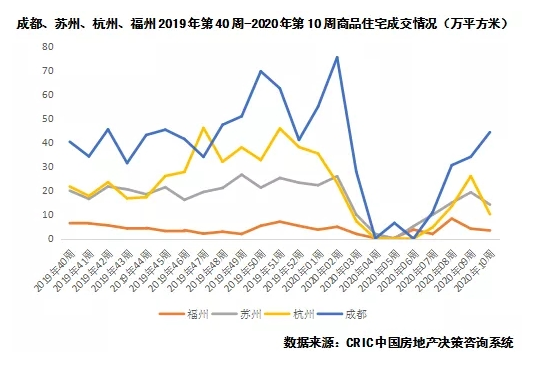

02、深圳、成都、苏州等已然如常福州、杭州楼市升温动力强劲

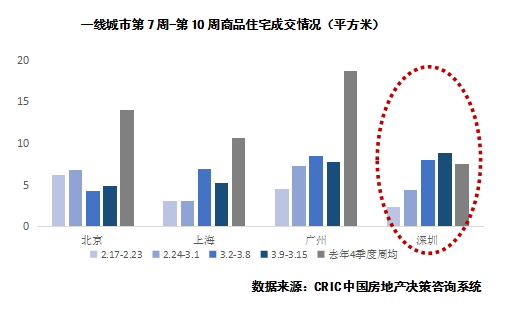

一线城市中深圳市场率先回暖。一、二手房的成交数据可直观反映这一事实,第十周深圳商品住宅成交量达到8.8万方,明显高于去年四季度周均值水平,二手房周成交量达15.27万平方,环比增涨18%,达到疫情前周平均成交量7成水平。此外,近期深圳商务公寓屡开屡罄现象也可佐证市场信心恢复,3月7日,104套总价区间在2000万-5000万的太子湾云玺房源当日售罄,3月16日,万科星城288套小户型公寓开盘七分钟全部售罄。

重点二线城市中,成都、苏州复苏动力强劲、市场热度迅速回升。而福州、杭州尽管数据层面个别周度成交量大幅反弹,但其实质是年前充分蓄客的红盘推货拉动,市场整体仍存在冷热不均现象,后续周度成交量也出现了一定程度回调。

成都楼市已然回暖甚至转向火热,这在土地、新房、二手房市场皆有体现。从土地市场看,成都疫情后两场土拍房企参拍热情高涨、溢价率维持较高水平。从新房市场看,本周售楼处基本完全放开,案场到访量迅速攀升,近郊的江口水镇项目3天到访量超千组;节后“万人摇”项目重现——恒大天府半岛中签率不足1.5%;价格整体平稳的同时,部分项目价格甚至出现100元/平米左右的小幅上扬。与此同时,二手房市场的带访量明显回升。成都市场能够迅速回暖,究其原因有三,一是疫情刺激改善性需求释放,二是潜在购房者基于疫情之后成都房价上涨的共同预期,选择于近期价格低位入市,三是成都本身内生性需求充裕。预判后市,成都回暖势头仍将强势延续,全年成交量甚至稳中有升。

苏州楼市快速复苏得益于三大因素——政策支持、人才引进、固有需求充裕。第一,苏州2月出台的土拍新政有效提振房企购地信心,如3月13日工业园区一宅地拍出2.4万元/平方米楼面价,近乎持平于青剑湖版块地王单价。第二、前期引进的人才持续释放购买力,同时,新版人才引进草案已过审未出台,预计将在未来进一步释放效力。第三,苏州固有潜在购房需求量巨大。从近期市场表现来看,新推项目认购率在50%-60%左右,高价盘去化表现不俗。

商品住宅成交量