业内专家详解:LPR是升是降,不仅仅影响个人房

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,去年年底,中国人民银行发布公告称,2020年3月1日至8月31日,将进行存量浮动利率贷款的定价基准转换。

近日,存量贷款定价转换如期启动,客户可与金融机构协商决定转换为LPR,还是转为固定利率。

此次存量贷款定价转换的范围非常广,2020年1月1日前已发放的和已签订合同但未发放的存量浮动利率贷款,基本上都要进行转换。这其中既包括企业贷款,也包括个人消费经营类贷款和个人住房贷款(公积金个人住房贷款除外),关系着千家万户的“钱袋子”。

2月20日,央行公布了“新版”贷款市场报价利率(LPR)第七次报价:2月份,1年期LPR为4.05%,5年期以上LPR为4.75%。分别较前次报价下降10个、5个基点。这是自去年8月LPR报价机制改革以来,1年期LPR经历的第四次调降,下降幅度为历次最高。

此次两个期限LPR首次出现非对称下降,背后实际是两方面的考虑。

首先,下调期间正值新冠肺炎疫情严重暴发期,基于疫情对我国经济的短期影响,因此1年期利率下降10个基点,重在帮助企业渡过难关;其次,5年期以上LPR下降5个基点,这一部分贷款比例最高的为个人住房贷款,这表明房地产市场并未释放出宽松信号,房地产调控仍未放松。

市场层面主要关心的两个问题是,未来LPR利率中枢到底是上升还是会下降?个人存量房贷利率究竟是转换为LPR,还是保持固定利率不变?

降低企业融资成本

自2019年8月央行推动LPR改革以降低实体经济利率以来,9月20日,央行LPR改革后迎来第二次报价,贷款市场报价利率1年期LPR下降5个基点,11月20日下调1年期、5年期LPR利率为4.15%和4.80%。12月28日宣布存量浮动利率贷款定价基准转换为LPR,进一步疏通货币政策传导机制。

LPR改革推行后,企业贷款利率显著下降,数据显示,去年12月新发放企业贷款加权平均利率为5.12%,较LPR改革前的7月下降0.2个百分点。经过7次调整后,目前1年期LPR较首期下调了20个基点,较同期限基准利率下降了约30个基点。

对企业而言,本次存量贷款转换无疑是一大利好。能够改善企业投资预期,但受益程度和范围仍取决于企业性质和议价能力。

据恒大研究院相关测算显示,存量贷款转换后,若LPR降息5个基点,企业短期经营贷款和企业中长期贷款分别降低利息支出154亿元和284亿元。受益更多的将是国企、龙头企业等议价权强的企业,而民营企业、小微企业议价能力有限,贷款利率可能出现进一步分化。

此次存量浮动利率转换的一大特点在于,差异化定价居民房贷和企业贷款利率。从时间上看,转换后的住房贷款利率最早在2021年初执行,企业中长期贷款在协商原则下短期内不具备大幅下行空间,且取决于银行和企业的议价能力。

实际上,今年的整体金融政策依然没有直接向房地产市场“放水”,现在国家刺激经济的方式和过去相比已发生较大转变,不再依赖房地产刺激经济,房地产调控思路将会延续,落实“房住不炒”政策基调,房地产与实体企业之间的“防火墙”依然坚固。

短期内LPR大概率继续下移

自2月3日央行创纪录地开展1.2万亿元逆回购操作以来,央行已向市场投放巨额流动性达3万亿元,明确释放货币政策转向积极的信号。

此前,央行金融工作会议定调保持房地产金融政策的连续性、稳定性和一致性,坚决不搞“大水漫灌”式强刺激,稳健的货币政策仍将贯彻执行。

而央行向市场巨额投放流动性3万亿元,仅是应对疫情期间经济短期下行压力的必要措施,并非代表货币政策根本性转向。2019年以来,央行共计4次降准,净释放长期资金约2.78万亿元。

预计,2020年货币政策整体稳健偏积极,疫情期间逆周期调节力度或将进一步加大,针对重灾地区以及行业或将定向降准、降息,甚至不排除全面降准、降息的可能性。而在2月20日5年期以上LPR下调5个基点之后,短期内LPR利率中枢大概率继续下移。

从长期来看,LPR利率到底如何演绎?欧美等发达经济体可作为样本参考。

在经济增长由高速转向低速增长之后,长期维持低利率甚至负利率,以刺激投资和消费,中国也正在进入这种社会发展阶段,未来也将会和欧美等一样,不断降低利率水平,长期维持低利率。

但是需要思考的是,全球经济都只有这一种发展模式吗?从实际效果来看,发达经济体并未依靠维持低利率水平实现复苏。

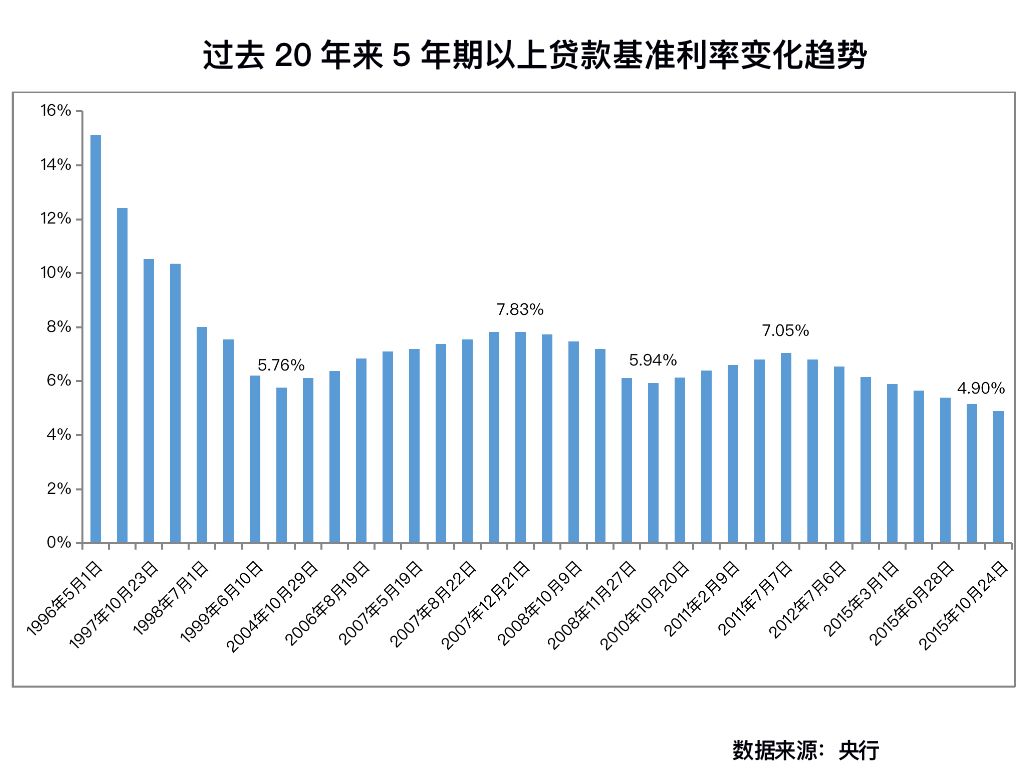

就目前国内利率水平而言,当前已经处于相对历史低位。

以5年期贷款基准利率为例,过去20年基本维持在7%左右,未来从4.8%继续向下的空间到底有多大?尤其是在经济增长放缓、广义货币供应量(M2)总量突破200万亿、宽信贷刺激增长的失灵大背景,一旦通胀速度过快,利率极有可能重新进入上行通道。

全国房贷利率连续3个月下调