六个钱包凑不够首付,第一桶金能从哪儿来??

01

“小镇青年”火过一阵,“环外青年”又突然热了起来。大家会感觉很新鲜,“环外青年”,其实顾名思义就是生活在五环之外,小镇青年的升级版,最近几年更是因为异常的超前消费能力被舆论推上风口浪尖。

挣得不算多,但花得可不少,因为借钱太容易,所以这个群体的特点就是真敢花,不怕穷,就怕没额度。

所以超过50%的环外青年借过网贷,负债是月平均收入的18.5倍。消费没错啊,但是借钱消费就有点冲动了。

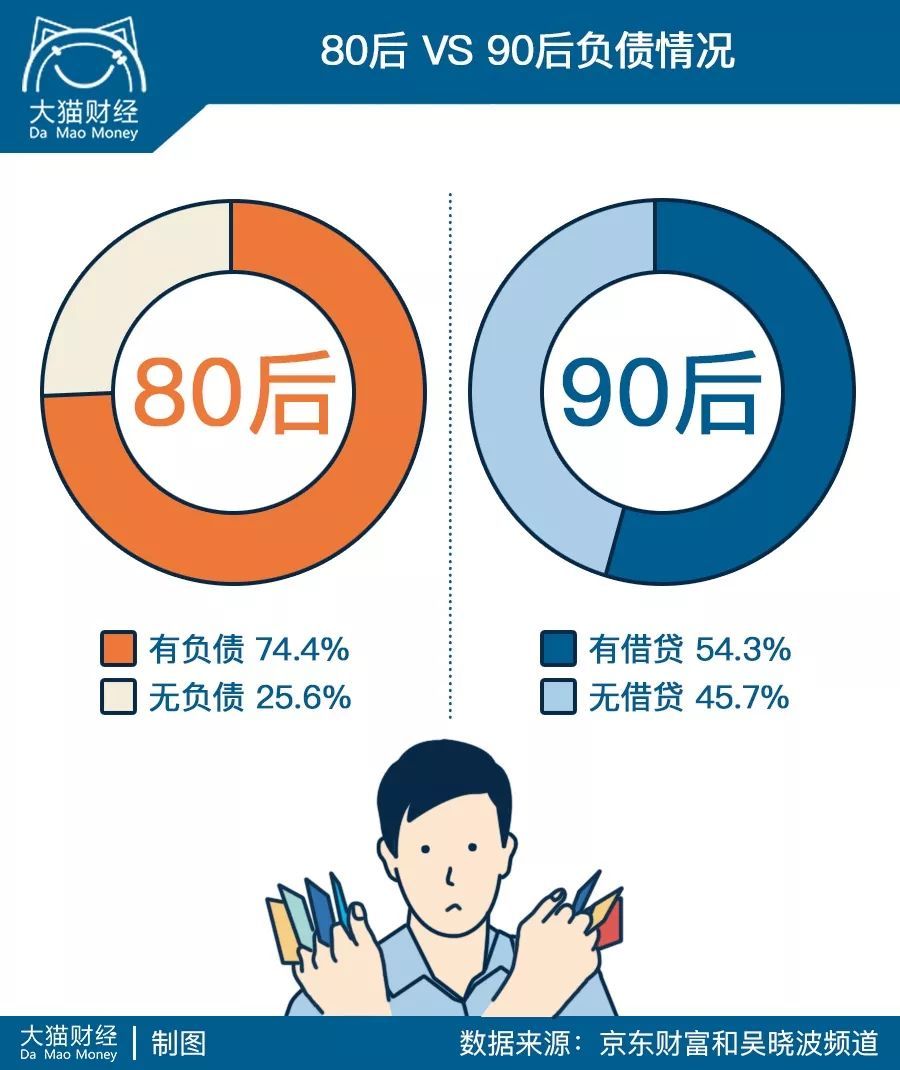

80后有负债很正常,多数人有房贷车贷,上有老下有小,但是90后也加入了“借钱大军”,接近一半的90后不仅月光,而且主要靠借贷过日子,平均存款只有可怜的815元,还不到00后的一半,属于存款最少的一代人。

因为钱不够,在中国近1.7亿90后中,超过4500万使用消费分期,雪球越滚越大,很多环外青年每个月的薪水基本拿到手就用来还钱了。

02

其实环外青年也想实现财务自由,但是想要攒点钱真不容易,如果把90后和80后比较的话,90后需要面对的财务压力和挑战更重。

85前房价还比较亲民,从银行借一部分再加上父母朋友帮忙凑一凑,三个钱包还能够首付,到了85后就得凑六个钱包了,到了90后时代,这房价涨得太猛了,六个钱包真不够用的。

买不了房就租房呗,但是房租也越来越高,几乎快占90后收入的三分之一了。可悲的是,房租涨价,苹果涨价,车厘子涨价,猪肉涨价,就是不见工资涨价,不敢和朋友随便组饭局了,连外卖也只能偶尔犒劳一下自己。

省吃俭用一年,90后好不容易攒了几千块钱,但是还是有一些偶然性的大支出,比如,这个年龄结婚的不少,份子钱的压力真的不小。

根据京东财富和吴晓波频道联合做的报告显示:调研数据,环外青年每年平均要随3162元份子钱,尤其是单身狗,真是花钱看别人撒狗粮,扎心!

找不着另一半的只能充个婚恋网站会员来碰碰运气,不过会员费也不便宜,恋爱中的人就别提了,比结了婚的花钱多多了。

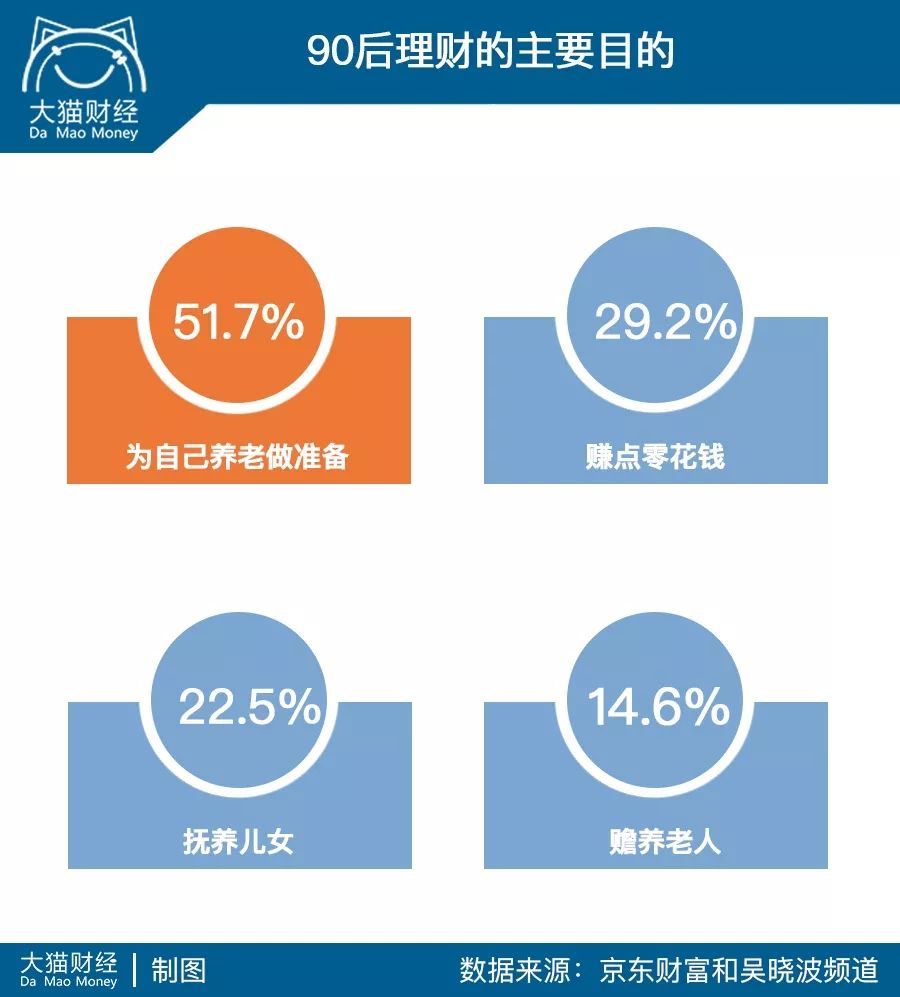

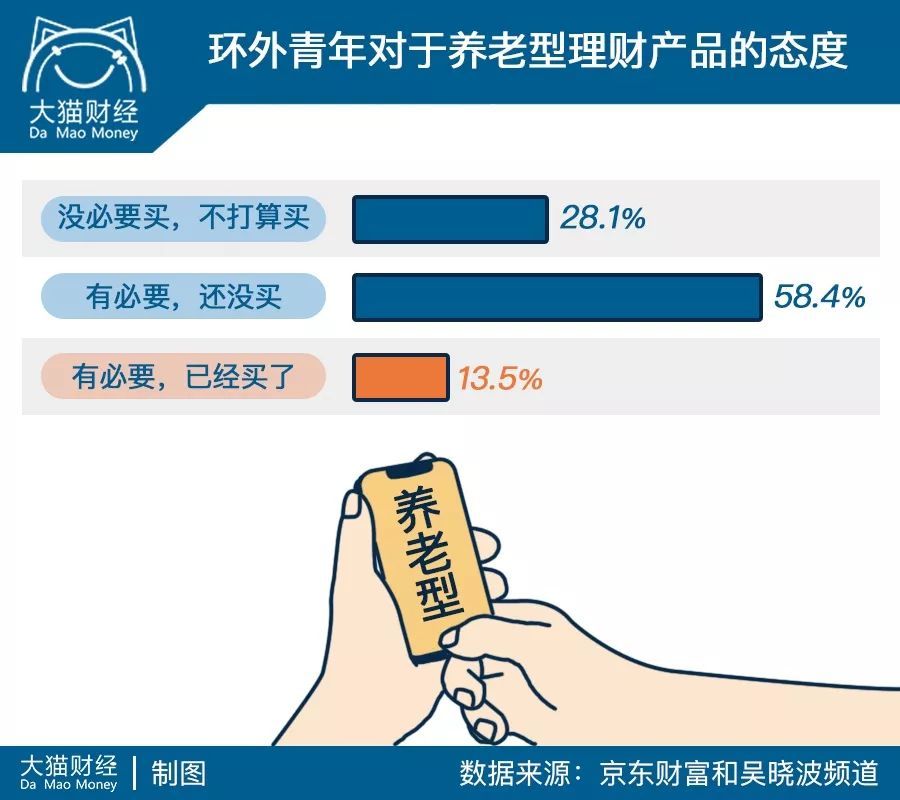

虽然年纪轻,但是无奈媒体太发达,让不少环外青年对未来深感焦虑,比如生育、教育、疾病、养老等等问题,他们的平均寿命可能会超过100岁,人还在钱没了可怎么办?所以,有71.9%的环外青年把养老理财产品列入了必买清单,其中,13.5%的环外青年已经购买了养老理财产品。

怎么才能实现“养老院自由”呢?其实猫哥也建议“养老从年轻时做起”,最好是在30岁之前就开始攒退休金了,每个月拿出一部分工资定投养老目标基金,和时间做朋友,不要小看复利,每个月定投1000元,猫哥算过,30年后很可能超过200万。

03

像60后70后,赚钱是靠趋势,所以大家更重视怎么挣钱,投资获利反而是次要的,现在的大形势不算好,但挣快钱挣大钱的观念却深入人心,所以,很多环外青年把暴富的希望寄托于——买彩票。

有18.6%的环外青年有买彩票的习惯,其中有6.6%的环外青年每周都会买彩票,最可怕的是借钱去投机,还有些人只看重收益,把辛苦攒的钱投入不靠谱的p2p、炒汇或者股权骗局中,等到老板跑路才发现,你看中了平台的收益,平台却盯上了你的本金。

总有一把镰刀,让你血本无归。

社会的潜规则残酷:现在看起来差不多的两个人,在二三十年后,人生的境遇可能相差十分悬殊,这里面很多因素在起作用,其中非常重要的一个能力,就是投资理财的能力,也就是说,你选择一直买彩票,还是做一些靠谱的投资。

想主导自己的未来,30岁以前,环外青年至少应该掌握三大财富能力:

● 正确运用金钱的能力

● 处理物质欲望的能力

● 了解匮乏与金钱极限的能力

为啥这三大财富能力这么重要?这决定了基本的财富观。

而环外青年正站在一个财富十字路口:就是你的财富观很可能决定了你人生的走向和社会地位,比如十年前你在一线城市贷款买了一套一居室,而我倾其所有贷款买了一辆车,这个决策经过十年的时间,财富的累积天壤之别。

再或者十年前你咬牙买了茅台(600519)的股票,或者定投某个指数基金,而我选择月月透支,经过十年,我们的富裕程度会相差很多。

04

有没有什么靠谱的方法论呢?其实办法还是不少的,至少以下几种是值得你尝试的:

? 通过不断学习来提升收入的能力。