来自 奇迹 2020-05-30 05:49 的文章

一根大阳线!铁矿石涨个不停 2020年会否再创奇迹

5月29日消息,国内商品期货多数收涨,在黑色系期货集体走强背景下,铁矿石再次吸引市场眼球,至收盘大涨6%,突破5月22日高位734元。多数机构仍继续看多后市。

截止日盘收盘,铁矿石主力合约涨6.44%,报752.0元。

SMM评论称,澳巴出港环比均有增加,出港数据带动市场预期供应端偏松导致铁矿石期现市场出现一定回调。不过据SMM调研结果预计6月份终端工地的采购量较5月继续增加。后期钢价大概率呈现偏强走势。在需求端没有重大利空变化的情况下,铁矿石后期存在跟随成材反弹的机会。

瑞达期货指出,技术上,I2009合约1小时MACD指标显示DIFF与DEA运行于0轴附近,绿柱缩小。操作上建议,短线以700为止损,偏多交易。

国泰君安期货指出,钢材近期上涨略显乏力导致盘面炼钢利润收缩,对于铁矿上行空间有所制约,但铁矿供需紧平衡,库存低库存格局仍在延续,高位震荡思路。

推荐阅读:

历史惊人类似!2020年铁矿是否会再次创造奇迹?

以铁矿石指数为例,我们来复盘一下18年以后的铁矿石走势。18年铁矿石整体在430-550之间120个点范围内震荡,18年底开始低位回升,19年初在澳洲暴雨、巴西飓风以及后续巴西溃坝等一系列因素影响下,价格一路飙升到880,价格较最低点涨了一倍之多。19年9月份到2020年4月底在565-670之间105个点范围内震荡。五一之后创出连续两周大幅走强的走势,目前铁矿石指数最高725.5较五一节前收盘价607涨了118.5个点。接下来铁矿石市场将怎样走?是否还有可能创出19年上半年的奇迹?让我们来逐一对比分析一下,当下的市场环境与19年上半年的市场环境有何异同,从中来寻找一些蛛丝马迹。

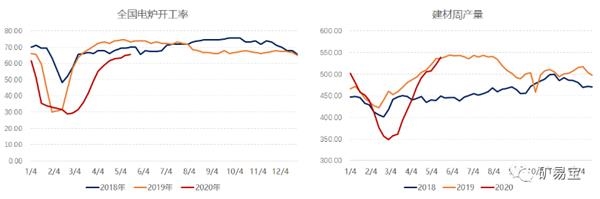

2020年何其相似,供给方面澳洲飓风早于去年,但影响程度小于19年。主要减量还是来自于巴西,这次主要是受新冠疫情影响。多灾多难的巴西,成为两次矿价的主要推手。需求方面虽然钢厂开工率整体低于19年,但降幅非常有限,需求基本保持平稳,导致港口库存连创新低。(与19年不同之处在于,目前工厂的利润没有那么高,基本维持在200-300左右,工厂低利润情况下,对减量较多的巴西高品矿需求一般,对矿价的影响相对温和一些。)一句话总结目前的情况则为低供给、稳需求、低利润,成材库存高位。

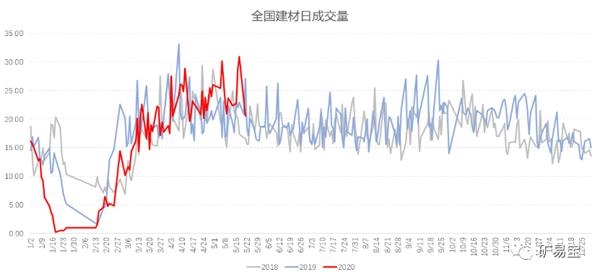

综合分析来看,目前8港库存在6000万吨左右下降了2000万吨,价格上涨属于供给收缩带来的合理上涨,从低点565到目前的最高725上涨160个点。结合19年的情况来看,目前的涨幅基本已经给出库存下降带来的合理上涨水平。再加上今年工厂的低利润、高库存,在补库情绪上不及19年,对矿价在情绪上的助推作用相对较弱。因此,预计矿价继续上行的空间有限。当然前提是发货可以逐渐得到恢复,港库库存不再继续下降。(如果港库继续下移,或许矿价还会有进一步的上涨空间,另外,也要考虑目前成材高位成交的可持续性对矿价带来的影响,梅雨季节的来临如果导致需求减弱,再加上钢材的高库存压制,会对矿价形成拖累。)这些情况都需要进一步观察,短期内价格仍将保持强势,至少不存在大幅回调的基础。

下面我们从具体的数据上来对比一下2019年和2020年的具体异同点。

截止到目前澳洲周均发货1293.9略高于去年同期1268.4万吨的水平。且目前澳大利疫情控制情况良好,预计对后期发货不会构成太大影响。

从两大铁矿石主要出口国的数据来看,供给减量主要来自于巴西。

综合来看,可供给的铁矿石数量较大幅度低于19年同期水平。

综合铁矿石供给和需求的情况来看,供给收缩,需求平稳,港库库存连创新低。

最后我们来看一下近远月价差的情况。

既然目前的情况和19年惊人类似,供给短缺造成的盘面上涨势必拉大近远月价差,1909合约与2001合约的价差到1909合约交割时达到了230左右的超高水平。那么2009合约与2101合约的价差也同样值得期待。目前国外疫情仍处于高峰期,短期内供给仍会受到一些影响,但是全年来看,随着疫苗的加速研发以及各国加大力度控制疫情举措,后期发货量势必会慢慢回归正轨,各大矿山为完成全年发运计划势必会加大发运力度,导致矿石供给量不断增加,供给压力增大。因此,基于目前2009和2101价差处于低位水平,多近空远套利或将成为一个不错的选择。(来源:矿易宝)

作者:采集侠