愿景基金落子无悔

不得不赌的愿景基金

2012 年宾大教授做了一项有意思的研究,主题叫 Post IPO Withdrawal Outcomes。即,如果一家公司 IPO 遭撤回,它的未来会怎样?

统计数据发现:对美股公司而言,如果IPO申请遭撤回,13%未来会重返二级市场,36%继续私募融资,42%宣告合并或被收购,最后的11%,则会彻底破产清算。

这项研究不久前再次引发热议,自然离不开 WeWork 的“努力”。

过去一年,WeWork 接连导演&主演了轮番大戏:蒸蒸日上的公司业务陷入僵局、接连倍涨的估值遭遇重挫、雄心勃勃的创始人被迫离职自尝苦果,甚至连带着最大推手孙正义及愿景基金,也屡遭吐槽。

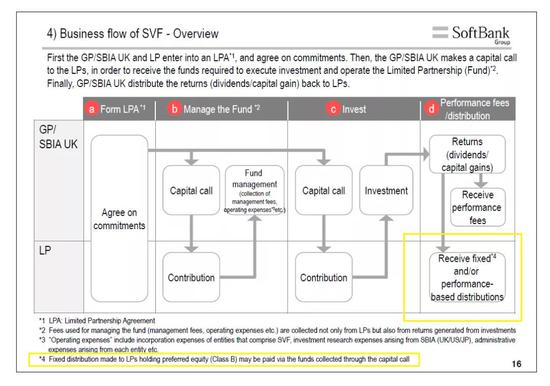

两周前,Twitter 上流传一张很火的图,关于软银旗下愿景基金的运作模式:

上图介绍十分细致:愿景基金由投资机构(GP&SBIA UK)和实际出资人(LP)共同参与,前者负责敲定项目和价格,后者负责给钱。等项目清退完成再将本金和利润返还给出资人,投资机构则赚取管理费和分成。

模式本身符合逻辑,但要注意,愿景基金里除软银以外公司所提供的资金中,约有 2/3 以债务形式存在。这部分债务有 7% 的年息,每六个月支付一次。

脚注指明,优先级更高的利息支付,可以用其他出资人的资金先行偿付。

拿后进场的钱分给先进场的人,愿景基金居然有了庞氏骗局的影子?这条 Tweet 瞬间炸开了锅。

愿景基金究竟会如何收场?这个问题短期内不会有答案。但目前事实是,在其重注的 portfolio 里,Uber 股价跌跌不休、WeWork 上市波折不断,原本最有可能带领公司走出困境的两位最核心人物,也都自顾不暇。

于是连带孙正义和他的愿景基金也屡遭诘问:是否大到一个极端之后,基金体量就是一切?烧钱清场的互联网风气能否继续奏效?如果迟迟等不到第二个阿里巴巴,愿景基金拿什么再次正名?

多数人都会认同,愿景基金必然需要赌到足够大的东西才算赢。只是互联网已经发展到现在,具备足够体量、且在当下还没有形成共识的东西,似乎太过稀缺了。

我们来试着分析原因。

2

To C 平台型公司来到瓶颈期

截至当下,所有在 C 端覆盖多数人群、产生较大影响力且拥有较高估值基础的公司,发展到成熟期一定是个平台。(这句是废话)

也因此他们都有自己的天赋、诅咒和宿命。(这句及以后不是)

平台型公司起源于一个需求,如 Google、百度之于找信息,Facebook、腾讯、字节、快手找人+信息+乐子,亚马逊、阿里、拼多多、美团之于找商品+服务。

而这些都可以归于社交、娱乐与服务,这三者是需求之根。

简单来说,

由于存在网络效应且用户容易自发裂变,社交平台可以快速增长并覆盖大量受众;

由于培育头部内容创作者需要时间且后期议价能力够强,娱乐平台增速会比社交慢,且利润相对更低;

至于服务平台,一旦涉及线下则边际成本很难降至零。以共享出行为例,相对前二者不仅覆盖范围小且增速更慢。但优势在于,自己做起来很难,别人想颠覆?更难。

电商平台不在其中,因为它理论上取了三者交集。中小卖家是社交平台里中心节点用户的翻版,品牌厂商则类似于娱乐平台的头部内容创作者,而它也和服务平台一样,受制于线下配送和售后的困扰。

基于社交、娱乐、服务这三个需求已经长出不少庞然大物。因为持续关注的原因,此前我基本写过一遍:

社交:

Facebook——微信

娱乐:

Twitter——微博

Snapchat——QQ

Netflix——爱优腾

Spotify——腾讯音娱、网易云音乐

服务:

Uber、Lyft——滴滴

但我们可以换个角度来重新理解。

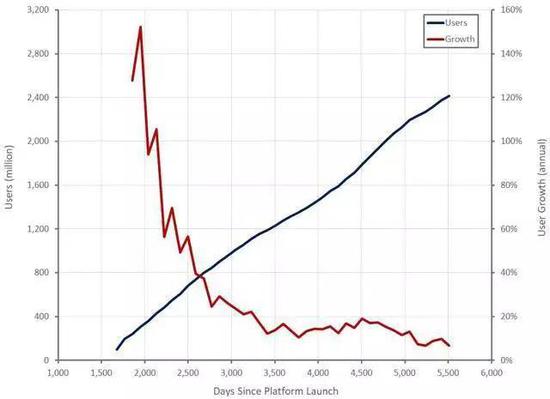

Gompertz 曲线,原本是用来模拟病毒在人群中传播情况的模型,你很难否认互联网不是这样一种“毒”。

上图中蓝色表示用户量增长情况,从 0 到 1,先快后慢,最终趋于稳定。红色表示增速,逐渐变慢,最终趋于 0。

我们以 Facebook、Spotify、Netflix、Uber 为例,借助 Gompertz 曲线来分析平台型公司的增长动向和细节。