国农科技“玩游戏”荒废业绩 并购标的有巨大财

国农科技(行情000004,诊股)高溢价收购,不仅带来高企的商誉风险,更为重要的是,被收购的标的智游网安还存在虚增债券、虚减成本、粉饰业绩,甚至采购数据也有失真的嫌疑。

10月15日,国农科技发布了《2019年度前三季度业绩预告》,2019年前三个季度,其归属于上市公司股东的净利润预计亏损800万~1200万元,这个业绩亏损预期是不出意外的,因为其在今年3月剥离了最为盈利的医药业务——山东华泰全部股权,将原收入占比并不高的移动网络游戏业务扶上了“皇位”,然而让人遗憾的是,该业务自“登基”以来表现却不尽如人意,今年上半年,国农科技移动网络游戏业务仅实现收入427万元,毛利率同比下滑了37.62%。

如今,国农科技准备以12.81亿元的超高价格并购其大股东旗下的关联公司智游网安,除了《红周刊》在《国农科技断尾求生,关联并购有利益输送之嫌》文章中分析的可能存在的利益输送等问题外,高溢价收购带来的商誉风险也是不容忽视的,更为重要的是,本次被收购的标的公司还存在虚增债券、虚减成本、粉饰业绩的嫌疑,甚至其采购数据也有失真的可能。

虚增债权之嫌

被收购标的智游网安为移动应用安全服务提供商,主要从事针对移动应用安全的方案规划与设计、产品开发、安全管理服务等业务。然而从并购草案披露的数据来看,智游网安所披露的经营性债权却是相当可疑的,真实性仍有待验证。

我们知道,企业实现的收入要么以现金方式收回企业,要么形成应收账款、应收票据等债权,理论上,企业实现的含税收入应该与其收到的现金及经营性债权相当,可智游网安的情况又是如何呢?

以2019年一季度数据为例,当期反映该公司经营现金流入情况的“销售商品、提供劳务收到的现金”为2507.10万元,由于其中包含了预收款项金额,因此在剔除当期243.62万元预收款项的变化影响后,与当期经营相关的现金流入金额为2263.48万元;经营性债权方面,2019年3月31日应收票据及应收账款相比期初新增了2802.9万元,此外,坏账准备也有223.3万元的新增,这意味着当期债权新增金额合计为3026.2万元。也就是说在2019年一季度,智游网安流入的现金和形成的经营性债权合计金额达到了5289.68万元。由于现金流入和应收账款均为含税金额,这就意味着当期该公司实现的含税收入应该与之相当才对。然而,据该公司财务报告披露的数据来看,2019年一季度,公司实现营业收入仅3273.07万元,即使按照16%的税率加上增值税金额,其当期实现的收入也仅有3796.76万元,相比上述5289.68万元的理论金额,仍然有1492.92万元的差距。

这就奇怪了,仅仅数千万元的收入,为何与现金流入及债权相比出现如此大的差额呢?很显然,处于并购中的智游网安不可能虚减自家收入的,因此,如果其披露的现金流数据也无误的话,那么问题很可能就出在应收票据及应收账款上。由此,不排除该公司存在虚增债权的可能。

奇怪的“电脑销售”

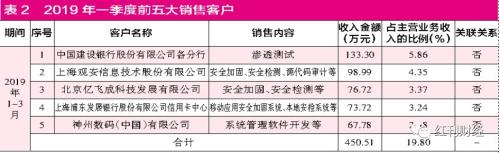

根据并购草案披露,2019年智游网安的前十名应收账款客户中,应收金额最高的客户为山东恒誉信息技术有限公司(以下简称“恒誉信息”),应收账款余额高达1994.31万元,而该项应收余额主要有两项业务构成,其中一项为2019年3月销售威胁态势感知平台发生的金额,该项销售合同金额为40万元,而另外一项收入则是2019 年1月完成的一项电脑销售合同,该项交易的合同金额高达1954.31万元。需要注意的是,这项销售电脑的收入是非常奇怪的。

根据草案披露的数据,2019年一季度智游网安实现的营业总收入金额为3273.07万元,既然其仅销售电脑就实现了1954.31万元的收入,也就意味着除了销售电脑外,智游网安一季度实现的其他收入合计应该仅有1318.76万元。也就是说,恒誉信息2019年一季度无论如何都应该是其销售第一大客户才对,可令人不解的是,并购草案披露的智游网安的前五大客户名单中,竟然没有恒誉信息的存在,其第一大客户为中国建设银行股份有限公司各分行,收入金额仅有133.3万元。既然第一大客户交易金额这么低,那么恒誉信息1994.31万元的电脑销售又算什么呢?